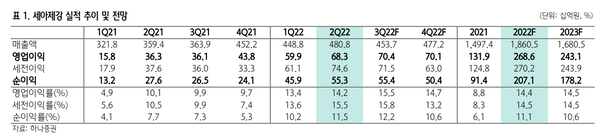

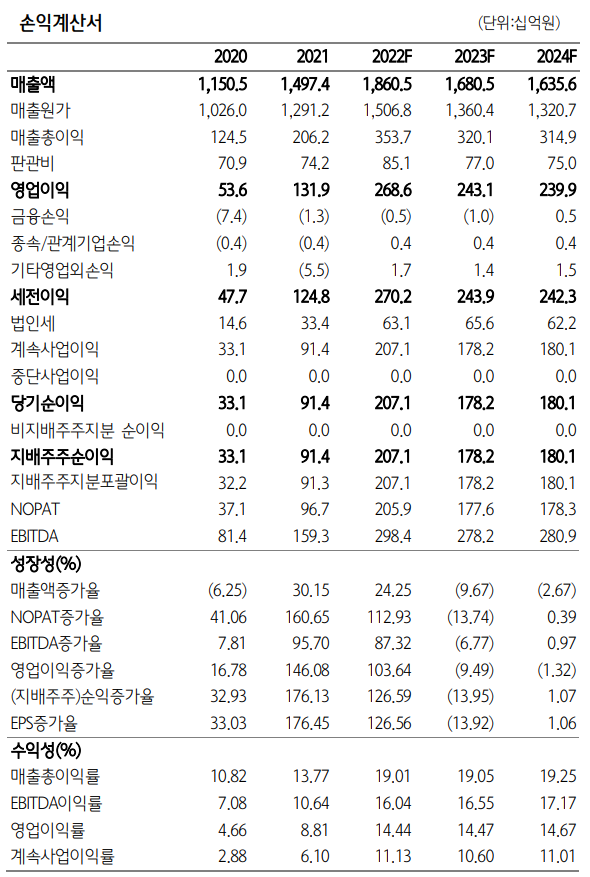

세아제강의 실적 호전이 이어지고 있다.하나증권은 세아제강의 이익 호조가 가격 인상과 달러 강세, 미국 수출 호조 등이 엮어낸 것이라고 최근 분석했다.

2분기 세아제강의 매출액과 영업이익은 각각 전년동기대비 33.8%와 87.9% 증가했다. 1분기에 이어 사상 최대 실적을 경신한 것.

국내 시장 부진으로 강관 판매량이 일반적인 예상보다 20만 톤 적었지만 출고가격 인상으로 스프레드가 개선되면서 이익이 증가했다.

도 수출도 미국행 에너지용 강관의 타이트한 수급과 달러 강세로 마진율이 22%까지 확대되면서 이익이 급증했다.

하나증권은 3분기에도 실적 호조가 이어질 것으로 전망했다. 3분기는 집중 호우 등으로 내수 출하에 어려움이 있고 원재료 가격 하락 등으로 스프레드 축소가 예상되지만 수출이 든든히 받쳐줄 것으로 내다봤다.

수출은 1) 미국의 견조한 에너지용강관 수요로 여전히 미국 내 수 가격이 높은 상황에서 2) 3분기 원/달러 환율이 추가로 상승 중이고 3) 3분기 중반부터는 저가 열연 소재가 투입되면서 스프레드 추가 확대가 예상된다.

한편 미국의 인플레이 션 감축법 통과로 미국의 에너지용강관 수요 호조가 지속되 어 세아제강의 높은 수준의 수출 마진을 견인할 전망이다.