S&P 글로벌 플랏츠(Platts)는 5~6월 ‘반짝’ 수요 개선세를 기록했던 중국 철강 수요가 폭염과 전력난 때문에 7월에 이어 8월에도 위축될 것으로 예상된다고 밝혔다.

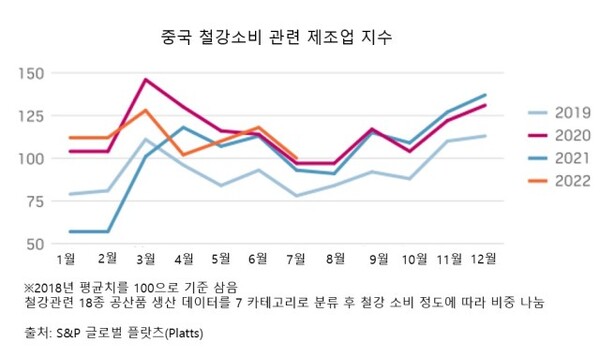

플랏츠의 2022년 7월 중국 철강소비 관련 제조업 생산지수는 100으로 전월보다 18포인트 하락했으나 전년 동월 대비 3포인트 상승한 것으로 나타났다.

해당 생산지수는 18개 철강 관련 공산품에 대한 중국 국가통계국의 데이터를 7개 카테고리로 분류해 철강 소비 비중에 따라 가중치를 부여하는 기법이 사용됐다. 2018년 월별 생산 평균이 100의 기준선이다. .

일부 플레이어들은 코로나19 재확산에 따른 3~4월 주문 감소가 반영되고, 계절적 요인이 겹쳐 7월 철강 수요가 줄어든 것으로 해석했다. 또한 폭염과 가뭄으로 전력 수급 타이트가 두드러지고 제조업 활동에 차질이 빚어지면서 8월에도 중국 제조업 관련 철강 수요가 줄 것으로 예상했다.

자동차 관련 수요 양호···큰 호전 기대하기 힘들어

플랏츠는 중국 7월 자동차, 조선, 발전설비, 철도시설 등 제조업 성장률은 전년 동월 대비 플러스를 기록했으나 기계류, 가전제품, 컨테이너 등은 여전히 전년 동월 대비 마이너스세였다고 전했다.

7월 중국 자동차 생산과 선박 생산은 전년 동월 대비 각각 31.5%, 68.2% 증가해 중국 제조업 성장세를 견인했다.

특히 자동차 분야의 경우 성장세가 견조해 보인다. 중국승용차협회(CPCA)에 따르면 8월 1~14일 중국 승용차 등록대수는 7월 동기 대비 5%, 전년 동기 대비 23% 증가한 것으로 나타났다. 현지에서는 취득세 감면 혜택, 코로나19 재확산발 3~5월 이연 수요의 가시화 덕분인 것으로 해석했다.

다만 일부 플레이어들은 7~8월 자동차용 강판 주문이 작년 4분기 수준까지 회복됐다고 언급하면서도, 자동차용 강판 수요가 이미 정점을 찍었으며 남은 2022년동안에는 더 이상 증가하기 힘들 것으로 우려했다.

이들은 6월부터 시작한 세금 감면이 2023년분 수요를 앞당겨왔을 뿐이라며, 연말 후에는 자동차 관련 수요가 다시 위축될 수 있다고 지적했다.

일부 플레이어들은 승용차, 파이프라인, 신에너지 관련 분야의 생산이 향후 몇 달 동안 전년 동월 대비 증가세를 유지하겠으나 성장률 자체는 점차 둔화될 것이라 우려했다..

중국 현지에서는 가계소득 정체 때문에 올해 남은 기간 동안 자동차, 가전 등 분야에서의 추가적인 성장이 제한적일 것으로 내다봤다.

또한 인프라 분야 개선세가 부동산 분야의 역풍을 완전히 상쇄할 수 없기 때문에 건설기계 등 분야에서는 2022년 나머지 기간 동안 큰 개선세가 보이지 않을 것으로 판단했다.

건설 쪽 수요 역시 침체 가능성 높아

2022년 7월 중국 굴삭기 내수판매는 전년 동기 대비 24.9% 감소했다. 올해 1~7월 중국 부동산 투자는 전년 동기 대비 6.4% 감소했다.

플랏츠는 부채 문제 해결을 위해 정부가 개발업체에 대한 자금조달 문턱을 높이면서 신규 주택 착공이 둔화하면서 건설활동이 부진하게 됐다고 전했다.

일부 플레이어들은 2022년 나머지 기간 동안 부동산 부문에 대한 추가 정책 지원은 신규 주택 착공보다 사전청약분 공급 완료 및 정시 납기에 주로 중점을 둘 것으로 예상했다. 이에 하반기 건설활동이 회복되어도 철강 수요 개선 폭이 구리나 알루미늄 등에 미치지 못할 것으로 판단했다.

건설용 철강 수요 침체로 손실에 직면하게 된 중국 철강사들은 7월 감산을 단행했다. 이는 재고 감소와 철강 가격 상향 조정을 촉발했다.

실제로 8월 11일 기준 중국 항저우(杭州) 철근 재고는 6월 말 대비 27%, 전년 동기 대비 33% 감소했으며 광저우(广州) 철근·선재 재고는 월 말 대비 27%, 전년 동기 대비 24% 감소한 것으로 나타났다. 중국 철근 판매마진도 7월 15일 톤당 -61.9달러에서 8월 10일 톤당 50달러까지 상승했다.

다만 일부 플레이어들은 중국 철강업계도 신규 주택 착공 부진에 따른 철강 수요 악화 가능성을 염두에 두고 있으며 신규 생산능력 운영이나 증산에 신중한 편이고 재고 소진에 집중하고 있다고 언급했다.

이에 철강사 마진 개선에 따라 중국의 철강 생산량이 8월에 일시적으로 증가할 수 있겠으나 제조업·건설업 쪽 철강 수요가 크게 늘어나지 않을 것이라는 판단 하에 2022년 남은 기간 동안 중국 철강 생산규모가 상대적으로 적은 수준을 유지할 것으로 예상했다.