SRR이 세계 최대 철 스크랩 수입국인 튀르키예의 철원 수급과 향후 수급 밸런스를 분석하는 리포트를 최근 발표했다. 이하는 철강과 철 스크랩 부분 전문이다.[편집자 주]

리포트 링크 http://srr-scrap.com/files/101.pdf

5. 2030년과 50년의 철 스크랩 수급

(1) 2030년과 2050년의 국내 철강재 수요와 조강 생산

현재; 2023년의 철강 수요 3,800만 톤은 지진 재해 복구와 인프라 투자에 힘입어 과거 최고를 기록했다. WSA의 2024년 전망은 4,150만 톤, 2025년은 3,940만 톤으로 추정했다. 그러나 이후 튀르키예 내수는 주택 시장 침체, 고인플레이션, 금리 상승, 세계 수요 침체 등으로 인해 전망이 바뀌었다. 2024년 잠정치는 전년 대비 -5.5% 감소한 3,600만 톤으로 집계되었으며, 2025년도 회복되지 않아 3,550만 톤으로 하향 조정되었다.

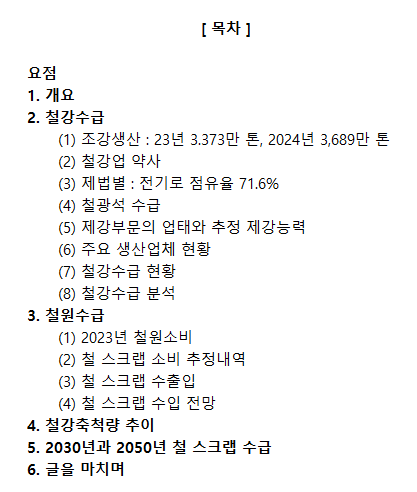

2030년과 2050년의 전망: 인구 증가를 바탕으로 추정한 수요는 2024년 3,600만 톤을 기반으로 재 추정하면 2030년 3,750만 톤, 조강 생산은 4,000만 톤정도, 2050년은 각각 4,100만 톤과 조강 4,500만 톤으로 예상된다. 인구는 2024년 8,552만 명은 2030년 8,916만 명(UN), 2050년 9,714만 명으로 점차 증가해 2058년 9,796만 명으로 정점을 도달할 것으로 전망된다.

2025년부터 2040년까지의 인프라 정비 계획에는 '비전 2053'을 기반으로 한 국가 전략이 포함되어 있으며, ① 탄소 중립 경제로의 전환 ② 에너지 자립 국가의 실현 ③ 지리적 우위를 활용한 국제 물류 허브화가 주요 목표이며, 에너지 인프라 다각화 측면에서는 ➀ 재생가능 에너지 확대(풍력, 태양광, 지열 등) ② 원자력 발전소 건설(예: 아크유 원전) ③ 가스 파이프라인 다각화(러시아 의존도 감소) ④ 그린 수소 기술 도입 및 연구 개발이 언급되고 있다. 그리고 구체적인 국제 프로젝트로 ➀ 카날 이스탄불 간 약 45km의 인공 운하 계획(보스포러스 해협의 대체 운하—우측 도면) ② 순환 철도 계획(유럽과 아시아 간 화물 운송루트 구축) ③ 중동 및 중앙아시아와의 에너지·교통 연결프로젝트 확대가 계획되고 있다.

(2) 철 스크랩의 발생 잠재력과 수급 균형

(1) 철스크랩 발생 잠재력

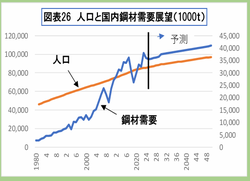

2030년과 2050년의 스크랩 공급여력에 대해 보겠다. 시중 스크랩에 대한 발생 잠재력을 가공스크랩과 노폐 스크랩으로 나누어 예측하였다. 가공 스크랩은 제조업부문 활동이 증가하여 발생 증가가 예상된다. 강재 소비량 대비 발생률을 10%로 가정했을 때, 2030년에는 70만 톤 증가한 375만 톤, 2050년은 105만 톤 증가한 410만 톤 이 예상된다. 노폐 스크랩은 축적량과의 관계가 깊다. 2023년 축적량 대비 회수율은 0.46%로 낮다. 향후 회수 체제가 개선될 것을 가정하여 2030년은 0.6%, 2050년에서는 1.0%가 될 것으로 예측했다.

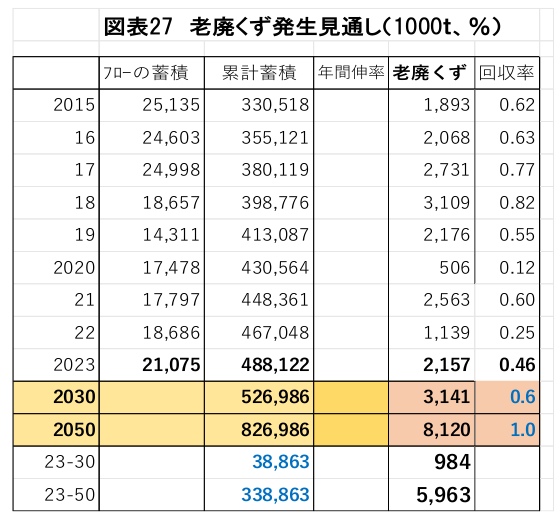

예측 결과, 2030년의 노폐 스크랩 회수 잠재량은 약 100만 톤 증가하여 310만 톤, 2050년은 600만 톤 증가한 810만 톤으로 추정된다.(도표 27). 그 결과 시중 스크랩 총량은 2030년 170만 톤 증가한 6억 9,000만 톤, 2050년 170만 톤 증가한 6억 7,000만 톤으로 690만 톤, 2050년은 700만 톤 증가한 1,220만 톤이다. 또한 가공 스크랩 대 노폐 스크랩 비율은 2023년 51.5 대 48.5는 2030년에는 54.4 대 45.6으로 2050년은 33.6 대 66.4로 크게 변하지 않지만, 선진 철강회사와 비슷해 질 것이다. (도표28).

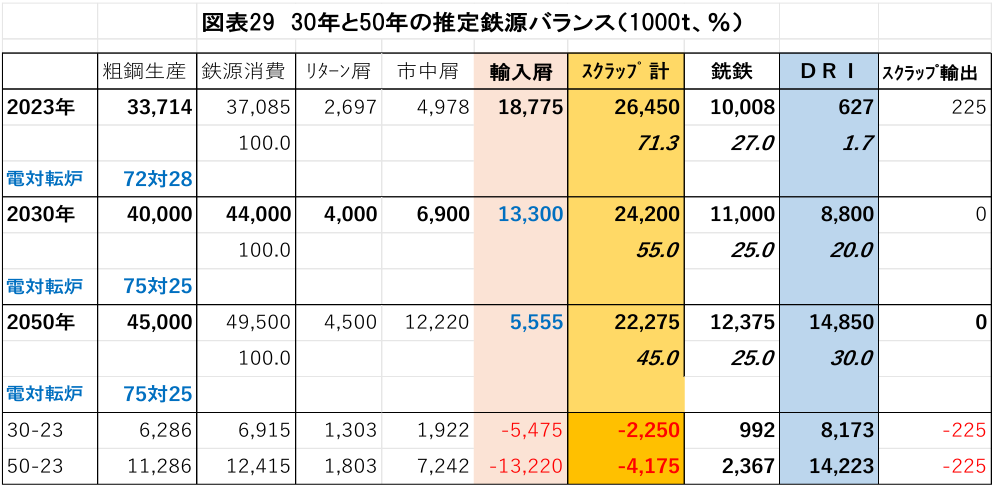

2) 30년과 50년의 예상 철원 밸런스

위와 같이 2030년과 2050년의 철원 밸런스를 추정했다. 2030년에는 약 1,300만 톤의 스크랩 수입이 필요하지만, 2050년에는 국내 발생분을 100% 사용하며, DRI 투자 촉진 여부에 따라 스크랩 수입은 약 550만 톤으로 줄 수 있다. 참고로, 고로는 수소 환원 방식으로 전환하며 품질과 양에서 일정한 역할을 담당하게 될 것으로 전망된다.

2030년: 조강 생산을 4,000만 톤, 전기로와 전로 비율을 75대 25로 추정했다. 시중 시크랩 발생은 앞서 언급한 대로 700만 톤 증가한다. DRI를 통한 자급화 노력으로 2030년에서는 필요 철원 4,400만 톤 중 20% 정도를 차지할 것으로 예상된다. 그 결과 철 스크랩 외부 의존도(수입 필요량)는 1,300만 톤 수준으로 지금보다 약 500만 톤의 감소에 그칠 것으로 전망된다. 공급원으로는 미국과 영국이 중심이며, 전쟁이 종료되면 러시아산도 많이 유입될 것이다. 우크라이나와 EU 등 전기로화가 진행되고 있는 국가에서도 잉여 스크랩이 수입될 것이다. 이들 국가에서 약 1,300만 톤 정도의 공급이 가능할 것으로 추정된다.

2050년: 조강 생산량은 4,500만 톤으로 확대되며, 필요한 철원도 5,000만 톤에 육박할 것이다. 이 시기에 고로는 수소 환원으로 전환되어 계속 운영될 것으로 추정된다. 스크랩은 시중 폐기물 발생량 1,200만 톤을 100% 사용하며, DRI 혼합 비율을 30%로 가정하면 외부 의존량(수입 필요량)은 550만 톤 정도에 그칠 것으로 전망된다. 수입 의존도를 높일지 억제할지는 DRI 투자 여부에 달려 있다. 스크랩의 외부 수급 환경은 낙관할 수 없는 상태이며, 품위 문제도 있어 DRI 생산이 과제가 될 것이다. 덧붙여 주변국에 스크랩을 수출하면 그만큼 수입이 필요하다.

또, 중국이나 인도, ASEAN 등에 새로 고로가 건설되고 있다. 빌릿의 가격 경쟁력이 있다면 수입이 늘어날 수도 있다.

리포트를 마치면서

1) 튀르키예의 탄소중립 대책; 튀르키예는 2021년에 파리 협정을 비준해, 같은 해 10월에 2053년 탄소 중립 달성을 국가 목표로 확정했다. 에르도안 대통령은 유엔 총회에 발표했다.

2053년은 오스만 제국 건국 700주 년에 해당하는 상징적인 해이다. 철강업은 주요 과제로 3가지가 거론되고 있다. ➀ 전력 공급의 탈탄소화; 전기로 중심이라도 전력이 화력 발전에 기초하면 CO₂ 배출을 억제할 수 없다. 재생 가능 에너지 비율을 높이는 것이 급선무이다. ②제조 과정의 효율화·디지털화 촉진; 에너지 효율 향상, AI에 의한 최적화가 진행되고 있지만 기술 도입에 따른 투자비 부담이 크다는 것이 문제이다. ③ EU 탄소국경조정 메커니즘에 대한 대응; 튀르키예의 철강수출은 EU향이 많아 CO₂ 배출 삭감을 가시적으로 해야 한다. LCA(라이프사이클 어세스먼트) 대응이 요구되고 있다.

구체적으로는 ①그린수소 활용계획 ②스크랩 회수율 향상을 통한 재활용 강화 ③ 신에너지 확대(풍력, 태양광) ④그린 스틸(저탄소강)로 이동해야 한다. 튀르키예는 이미 전기로화가 진행되고 있다. 탄소중립을 위해선 다음 스텝으로 이동해야 한다.

2) 장기 철원 수급대책; 2050년에는 순환자원인 철 스크랩(발생 잠재력)을 100% 사용하더라도 수요의 45%밖에 충당할 수 없다. 철원의 자급화가 목표라면 새로운 철원인 DRI투자를 진행해야 한다. 저품위 철광석을 녹일 수 있는 설비도 있고, 흑해쪽에서는 천연가스도 발견됐다.

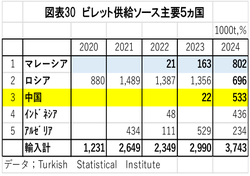

3) 빌릿 수입의 동향; 철원 사용량을 억제하는 요인으로 빌릿 수입이 있다. 수입이 늘어나면 전기로 제강이 감소하게 된다. 사용하는 철원도 줄게 된다. 빌릿 공급원으로 중국을 주목해야 한다. 2013년에 시작한 중국의 일대일로 구상은 아시아, 유럽, 아프리카의 경제적 연결을 강화하는 것이 목표이다. 튀르키예는 유럽으로 가는 중간기지이다. 빌릿은 철도를 통해 중국 내륙, 카자흐스타, 아제르바이잔, 조지아, 튀르키예로 이송된다. 2024년에 빌릿 총 수입량은 374만 톤이며 이중 53만 톤 14%가 중국산이다. 시안을 기점으로 하면 총 거리 5,500km이다. 중국의 운임을 포함한 빌릿 수출 가격은 톤당 480~485달러이다. 튀르키예의 전기로 빌릿 평균 생산 비용은 380~450달러이다. 중국산 빌릿과 가격이 거의 비슷하다. 향후는 항만, 도로, 교량 등의 인프라 능력 확충되고 운행의 효율성, 통일 운임 제도의 정비 등으로 하락할 가능성이 있다.