이번 SRR리포트는 스틸앤스틸의 2025 철 스크랩 세미나의 주제 중 하나인 일본의 철 스크랩 수출 여력에 대해 살펴보았다. SRR의 하야시 대표가 2023년 4월 발간한 것으로 지난 2년간 생각의 변화가 있는지 보는 것도 세미나 관전 포인트 같다. [편집자 주]

머리말

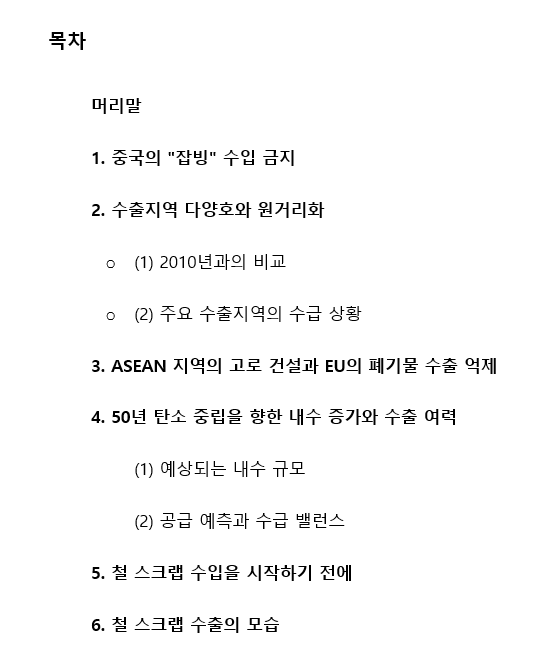

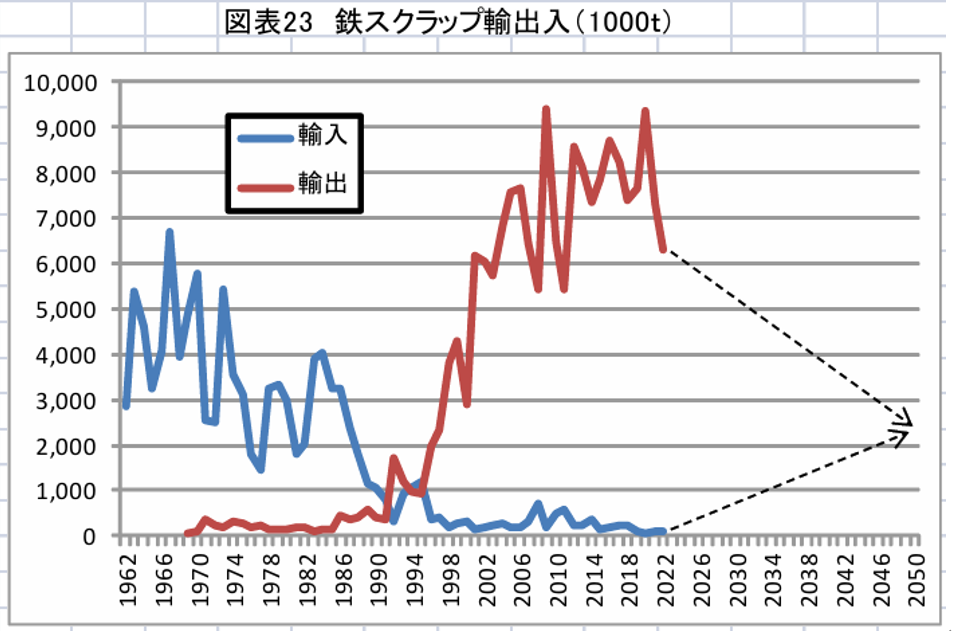

2022년의 일본의 철 스크랩 수출량은 631만 톤으로, 2010년의 646만 톤 이후 가장 낮은 수준을 기록했다. 2012년~2017년 800만 톤씩 수출하던 것과 비교하면 매우 적은 것으로 수급 환경이 변해 줄어든 것이다. 미래를 전망하기 쉽지 않은 상황이다.

큰 변화는 4가지이다.

첫번째는 2018년 말에 발표된 중국의 잡빙(雑品) 수입 금지이고, 두번째는 수출지역 증가와 다변화 세번째는 아세안 지역의 중국계 고로의 건설 네번째는 2020년 10월 이후 발표된 탄소중립을 위한 전기로 투자 촉진과 일본의 수출 여력의 문제이다. 특히 아세안지역의 고로 건설은 원거리 수출을 위해 이시카리 항 정비 이후 불거진 것이어서 시장에 상당한 영향을 줄 것으로 보인다.

1. 중국의 잡빙 수입 금지

(1) 진행 과정

중국은 2018년 12월 말, 20년가까이 이어오던 미해체 구리 부착 스크랩인 "잡빙"의 수입 금지를 법제화했다. 공업용 폐모터나 가전에 붙어 있는 구리 채취를 위해 수입했지만 해체하는 과정에서 토양과 수질 오염 등 환경 문제가 발생한 것이 수입 금지의 이유이다. 일본에서는 잡빙에 있는 리튬 이온배터리로 야드나 운송 선박에서 화재가 발생하는 등 사회 문제가 되기도 했다.

잡빙은 철이 대부분이기 때문에 철 스크랩 코드(HS7204-49)로 수출된다. 연간 수출량은 150만 톤 ~ 200만 톤 정도였다. 스크랩 수출 800만 톤 중에 중국행 잡빙이 200만 톤 정도 포함돼 있는 것이다. 이를 제외하면 가공 처리된 용해용 스크랩은 600만 톤~650만 톤 정도 수출된다.

(2) 일본 내 상황은?

중국의 수입 금지로 말레이시아 등 동남아 수출이 늘었지만 대체로 일본 내에서 처리되었다. 주로 슈레더로 처리하지만 플라스틱, 수지, 종이 등 비금속 부착물이 많아 더스트 발생률이 매우 높다. 자동차 차피의 더스트 발생량이 27% 정도인데 반해 잡빙은 40% 이상이다. 처리비용도 슈레더 업자가 부담한다. 당초에는 기요틴 사업자가 잡빙을 잘라 섞어서 출하했지만 전기로 가동시 화학 성분 문제를 일으켰다. 2021년부터 비철 분리를 정밀하게 할 수 있는 슈레더가 개발·보급되면서 개선되었다. 새로 개발된 슈레더는 잡빙에서 비철을 선별하는 효과가 있었지만 발생하는 더스트가 슈레더 업체에 부담을 주었다.

한편 잡빙 수집을 주업으로 하던 중국계 스크랩 업자들은 설자리를 잃었다. 일부는 2021년부터 수집한 잡빙을 동남아시아로 수출하는 경우가 있었다. 중국계 수집업체들은 24시간 수집 활동을 하는 등 무허가 위법 운영으로 지역내 기존 스크랩 업체에 부담이 되었고 물의를 일으키기도 했다. 중국계 사업자가 많은 지바현은 금속 스크랩 야드 등에 대해 적정화 조례를 제정하는 움직임이 나타나기도 했다.

2018년 말 중국의 잡빙 수입 금지로 소형 슈레더 도입과 처리 방법의 개선이 이루어졌다. 더스트 최소화 움직임도 나타났다. 동시에 잡빙을 취급하던 중국계 수집업체들 중 일부가 가공처리업으로 전환했다. 후자는 150년 가까운 역사를 가진 기존의 중간처리업의 존속에 심각한 문제를 일으켰다. 이 문제는 상상 이상의 문제로 확산되었다.

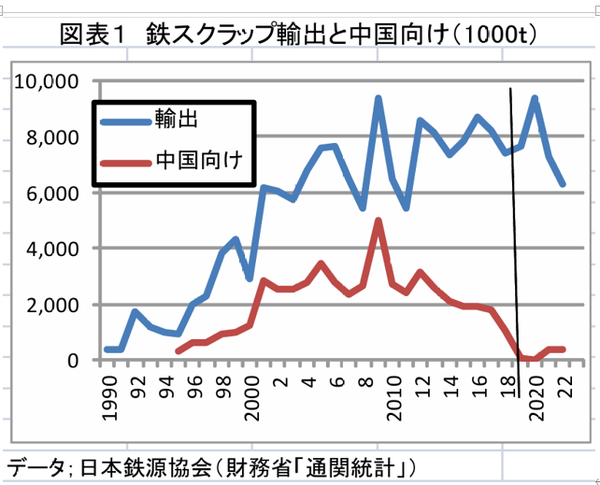

2. 수출지 다각화와 원거리화

(1) 2010년과의 비교

2022년(631만 톤)과 2010년(646만 톤)은 수출량이 비슷하다. 수출지역을 비교하면 한국이 50%를 차지한 것은 같았다. 그러나 중국이 크게 줄면서 대만 베트남 말레이시아 등 동남아시아와 방글라데시 등으로 수출이 늘었다. 수출지역이 다변화되었고 원거리까지 수출이 이루어졌다.

(2) 주요 수출지역의 수급 상황

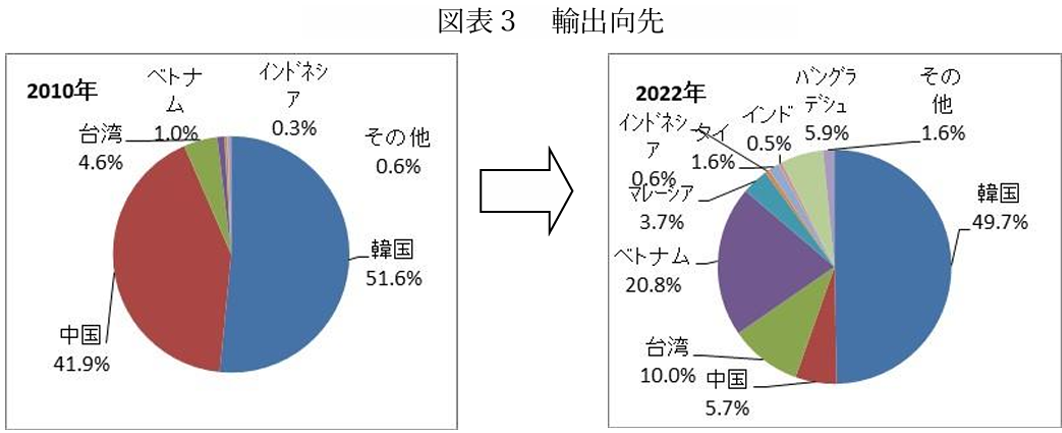

① 한국 : 이웃 국가이며 일본 수출 점유율 50%를 차지한다는 점에서 변화가 없다. 그러나 한국이 세계에서 수입하는 스크랩은 2010년의 809만 톤에서 2022년은 468만 톤으로 42% 감소했다. 전기로 조강 생산은 2,480만 톤에서 2,070만 톤으로 16% 줄었다. 철강 축적량이 2010년의 5.4억 톤에서 2022년에는 8억 톤을 넘었을 것으로 추정된다. 자급화가 상당히 진전된 것으로 보인다. (주)한국은 2024년에는 철강경기 부진으로 스크랩 수요가 급감하면서 수입도 크게 줄어 자급도가 91%까지 상승했다)

전체 수입량은 줄고 있지만 일본의 점유율은 2017년 이후 65% 전후를 유지하고 있다. 한국에게 일본은 근거리 운송이라는 이점에 더해 신다찌와 같은 고급 스크랩의 공급처이다.

중장기적으로 한국은 철강 축적량의 증가로 자급이 될 것이다. 더 나아가 수출국이 될 수도 있다. 포스코는 2050년까지 탄소 중립을 목표로 하고 있다. 2026년에 250만 톤 규모의 전기로 신설을 추진 중이다. 대부분 한국산 스크랩을 사용할 계획이다. 그러나 스크랩 품위를 생각하면 신다찌 등 고급 스크랩의 수입은 계속될 것 같다.

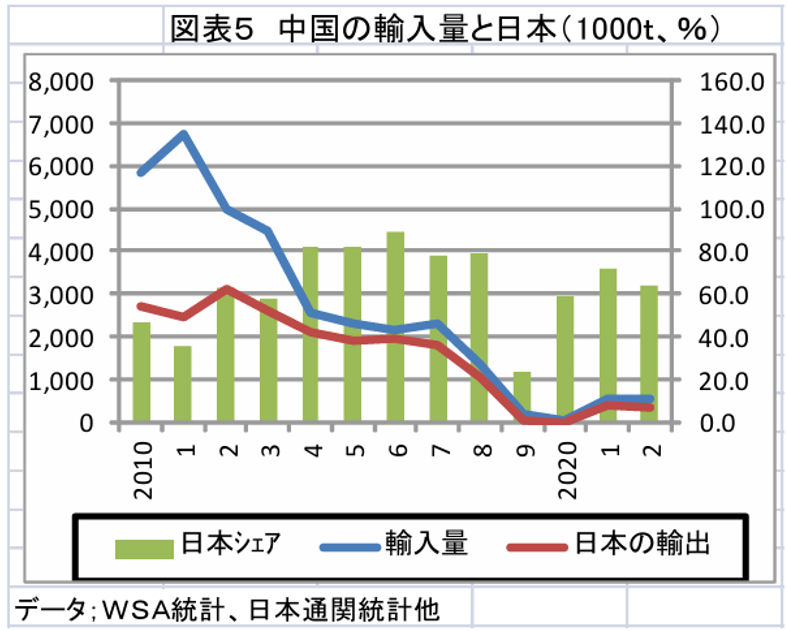

② 중국 : 2018년 말에 환경 보호를 이유로 스크랩 수입을 금지했다. 2021년 1월에는 고품위 스크랩만 수입을 허가했다. 중국은 100억 톤이 넘는 축적량을 갖고 있다. 수입은 유통이나 중간 처리가 정비될 때까지 일회성으로 이루어진 것이다.

일본에서 고품위 스크랩은 주로 특수강과 형강 전기로업체에서 사용했지만 최근에는 고로사에서도 사용이 늘고 있다. 수급은 타이트하고 수출 여력은 거의 없다. 일본 수출은 2021년 40만 톤, 2022년 36만 톤에 불과하다. 중국이 전세계에서 수입한 스크랩은 수입 금지 전에 230만 톤이었지만 2019년 18만 톤, 2020년 3만 톤으로 크게 줄었다. 고품위 스크랩 수입만 풀리면서 2021년에 55만 6,000톤, 2022년 55만 9,000톤을 기록했다.

전세계 고급 스크랩 공급은부족하다. 주요국의 수출 여력도 부족하다. 고품위 스크랩은 수출보다 자극 소비가 우선이다.

중국의 스크랩 자급화는 시간 문제이다. 중국정부는 10% 수준인 전기로 점유율을 2025년에 15%로 늘릴 예정이다. 스크랩은 자국산을 주로 사용한다는 계획이어서 40%의 수출관세는 유지하고 있다.

③ 대만 : 생산 규모는 한국의 1/3, 철강 축적량은 한국의 1/2 정도이다. 스크랩을 수입해야 할 상황이다. CSC는 탄소 중립의 일환으로 가오슝 제철소 1호 고로를 전기로로 대체하기로 했다. 연산 150만 톤이며 2030년 가동 계획이다. 그러나 스크랩은 수입에 의존해야 한다. 2022년 스크랩 수입량은 약 300만 톤이다. 미국이 최대 공급국으로 40%를 차지한다. 일본은 최근 대만 수출을 서서히 늘리고 있다. 대만은 2022년 60만 톤 정도를 일본에서 수입했다. 벌크선보다 컨테이너 반입이 우선이다. 특히 미국~대만 컨테이너 운임이 낮아 일본의 벌크선 스크랩의 수출 가격이 불리하다. 2022년 코로나 팬데믹으로 미국 컨테이너선 확보가 어려워지자 일본 벌크선 스크랩을 수입한 바 있다. 대만은 일본에 인접해 있고, 한국 중심의 수출을 다변화 한다는 점에서 의미가 있다.

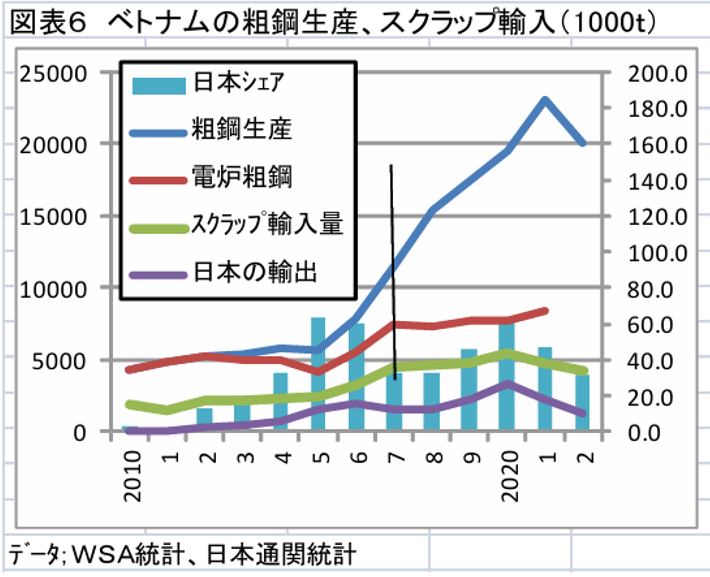

④ 베트남 : 2022년 일본의 베트남향 스크랩 수출은 131만 3,000톤이었다. 한국 수출량의 절반이다. 일본에게 제2의 수출시장이다. 2020년 340만 톤으로 한국의 296만 톤을 넘어서 1위가 되기도 했다. 베트남의 스크랩 수입은 2020년 543만 톤으로 최대를 기록했으며 2021년 477만 톤, 2022년 419만 톤으로 줄었다. 고금리로 부동산 경기가 침체된 탓이다.

베트남은 아세안 최대의 철강 소비국이자 생산국이다. 향후 인프라 확대로 봉형강류 수요가 이어질 것이다.

철강 생산은 고로-전로법이 64%, 전기로가 36%를 차지한다. 전기로는 아크 전기로가 17%, 유도로 19.5%이다. 정련 공정이 없는 유도로가 전기로보다 많다. 유도로 전기로 모두 수입 스크랩을 사용한다. 특히 유도로 업체들은 품질 확보를 위해 고급 스크랩을 수입하고 있다. 최근 수입한 신다찌는 유도로에서 사용할 것으로 보인다.

3. ASEAN 지역의 고로의 건설과 EU의 폐기물 수출 억제

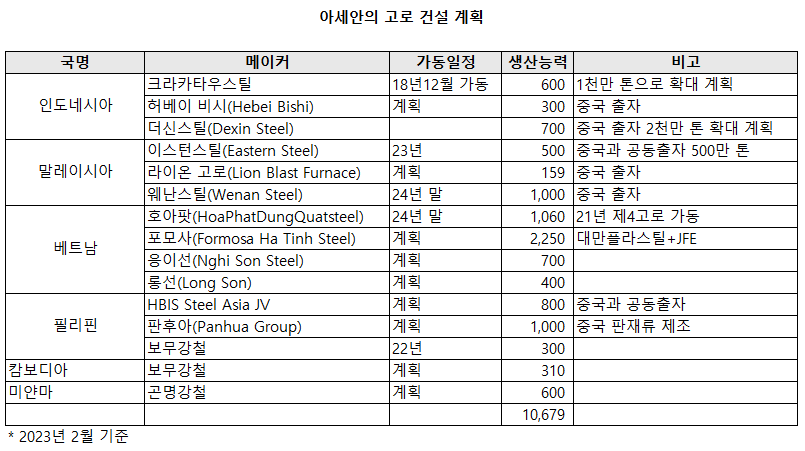

(1) 신규 고로 건설 (=일본의 스크랩 수출이나 직접 수출을 억제하는 요인)

코로나 팬데믹 등으로 건설이 늦어지고 있다. 2020년 무렵 아세안지역 6개국이 16개의 신규 고로 건설을 계획이 있었다. 대부분 2025년~2030년 사이에 가동될 예정이다. 역내 공급이 부족한 판재류 수요에 대응하기 위한 투자이다. 중국의 설비 과잉도 문제이지만 계획된 모든 투자가 마무리되면 공급과잉으로 바뀔 가능성도 있어 우려된다.

2022년 1월 동남아 철강협회는 연차 대회에서 2030년까지 철강 생산능력은 현재 7,180만 톤에서 1억 6,480만 톤으로 늘어나고, 향후 10년간 2.3배 증가할 것으로 예상했다. 새로 9,080만 톤이 늘어 나는 것이다. 220만 톤의 전기로 신설도 예상된다. 특히 인도네시아, 말레이시아, 베트남에서 생산능력이 크게 늘어난다. 오히려 중국 수출을 계획 중이다. 공급 과잉 가능성이 있어 수출을 해야 할 상황이다. 전 세계는 탄소중립을 위해 고로에서 전기로로 이동하고 있다. 그런점에서 아세안 6개국에 16개의 신규 고로 건설은 환경의 관점에서 보면 시대를 역행하는 것 같다. 빌릿 수출은 방글라데시나 파키스탄 등 서아시아에 영향을 줄 것이다. 원료는 철광석 수급에도 영향을 미칠 것으로 전망된다.

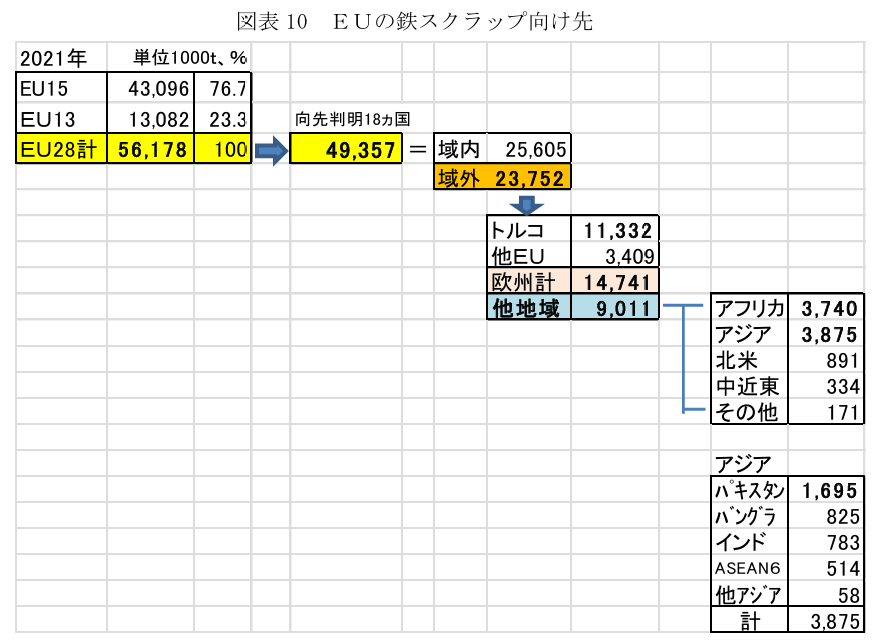

(2) EU의 폐기물 수출 억제 (=일본의 스크랩 수출 증가의 가능성. 하지만 곤란!)

EU 의회에서는 탄소중립이나 환경면에서 폐플라스틱 등 ‘폐기물 전반’의 역외 수출을 규제하고 있다. 가공한 스크랩을 폐기물에 포함시킬 것인지 여부도 심의가 계속되고 있다. 2023년1월에는 OECD 가맹국만 수출을 승인한 바젤법과 비슷하게 만들어질 것 같다. 철 스크랩 규제에 대비해 현재 약 1,000만 톤에 달하는 역외 시장이 일본의 수출지역으로 부상중이다.

2021년 기준으로 EU28개국의 수출지역을 정리하면 수출량 5,620만 톤 중 거의 절반이 역외로 나갔다. 그중 튀르키예와 기타 유럽이 60%, 기타 지역이 40%(약 900만 톤)이다. 튀르키예는 EU소속이라는 점을 생각하면 기타지역에서 약 900만 톤을 수입을 못한다.

900만 톤 중 아시아로 400만 톤이 수출된다. 주력인 파키스탄, 방글라데시, 인도, 아세안6개국 등이 일본의 새로운 수출지역으로 부상하고 있다. 그러나 향후 주변 공급 환경을 고려하면 인도의 철 스크랩 수입은 2019년에 700만 톤에서 2021년 400만 톤으로 줄었다. 인도는 스크랩 수입국이지만 세계 2위 철강 생산국이기도 하다. 아마 2030년 이전에 자급이 될 것이고, 수출국으로 전환할 것으로 예상된다.

또한 중국은 현재 수출 관세가 40%에 달한다. 선철과 비슷한 흐름을 보일 것이다. 중국과 인도의 움직임과 더불어 아세안지역의 고로 건설과 빌릿 생산은 일본산 스크랩 수출의 경쟁자가 될 것이다.

4. 50년 탄소 중립을 향한 내수 증가와 수출 여력

(1) 상정되는 내수 규모

1) 전제로 한 조강 생산

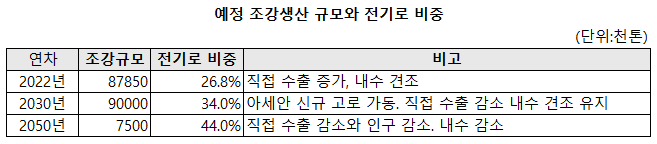

2022년은 코로나 팬데믹에서 회복되는 기간이었다. 자동차 생산은 부품 부족 등으로 8,785만 톤을 기록했다. 앞으로 30년은 아세안 지역 직접 수출 감소가 예상된다. 방재 관련 등 견조한 내수 수요로 9,000만 톤 전후를 보일 것으로 전망된다. 그러나 그 후 20년은 직접 수출 감소와 인구 감소에 따른 내수 감소가 뚜렷할 것이다. 7,500만 톤대로 떨어질 것으로 전망된다.

2) 고로의 탄소 중립과 대책

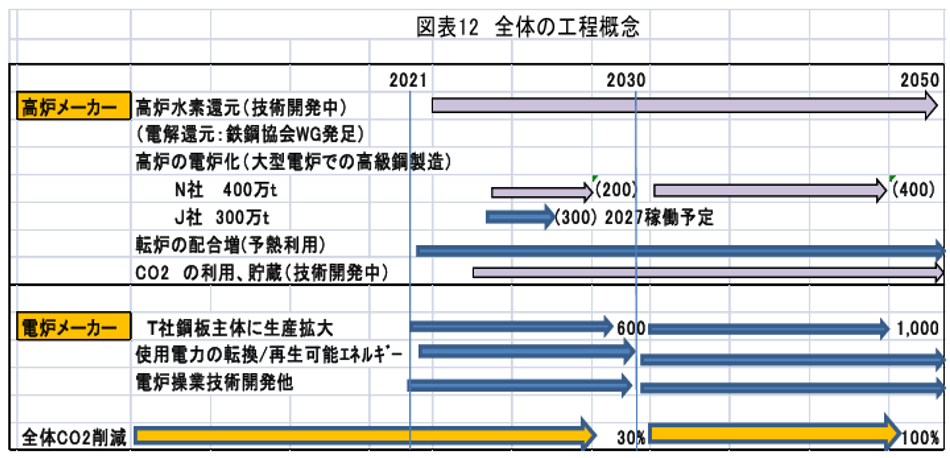

탄소중립 대책으로 수소환원이나 고로의 일부 전기로 전환, CO₂이용, 저장 등 다양한 기술개발이 진행되고 있다. 수소환원은 기미츠에서 2026년 초부터 실증 실험이 시작된다. 또 전해환원(電解還元)에 대해서도 워킹 그룹이 철강협회내에 발족됐다. 착수하기 쉽고 구체적인 방법이 고로의 일부를 전기로화해 생산한 쇳물을 전로 용강과 배합하는 것이다.

전기로화 계획은 N사가 400만 톤, J사가 300만 톤을 추진하고 있다. N사는 400만 톤의 설치 장소 등 구체적인 발표가 아직 없다. J사는 구라시키에서 27년에 가동할 예정이다.

전로에서 스크랩 배합이 늘어나고 있다. 전로의 여열을 이용해 스크랩 투입 전에 예열하는 기술이나 설비도 갖추었다. 나머지는 원소 관리가 과제이지만 배합비는 현재 평균 12%에서 20% 전후로 늘릴 예정이다.

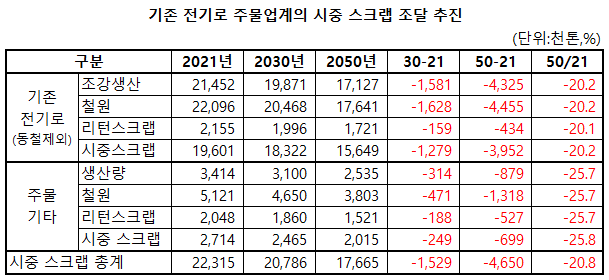

3) 고로 메이커의 스크랩 수요 추정

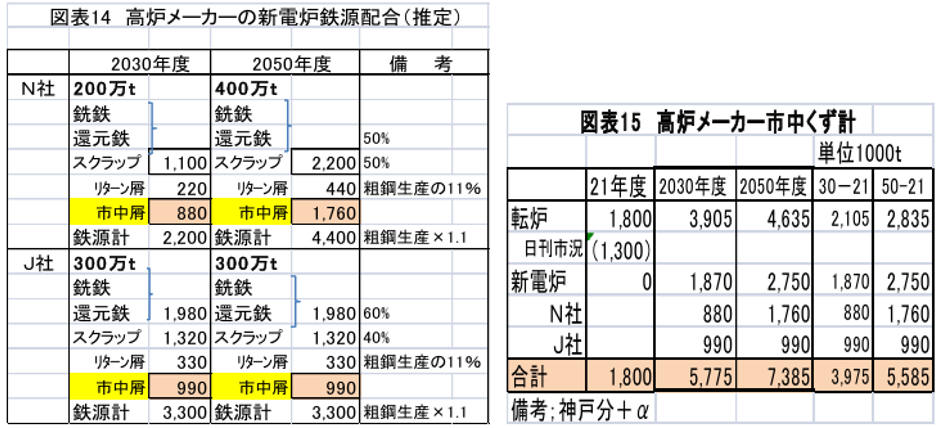

① 전로강 철원과 스크랩 조달량 : 2021년 전로강 생산은 7,195만 톤이다. 사용된 철원은 선철이 7,000만 톤, 스크랩 1,000만 톤 등 총 8,000만 톤이다. 철원의 실수율은 1.12이다. DRI는 사용하지 않았다. 철원에서 스크랩이 차지하는 비중은 12.4%이다. 이중 리턴 스크랩은 815만 톤(조강 대비 발생랑 11.3%)이다. 나머지 184만 톤은 시중 스크랩을 구매했다.

2030년 전로강은 5,930만 톤, 2050년은 4,200만 톤에 이를 것으로 보인다. 또한 전로에서 스크랩 배합비는 2021년 12.4%에서 2030년 16%, 2050년 20%가 될 것으로 전망했다. 이렇게 보면 시중 스크랩 조달량은 2030년 390만 톤, 2050년 460만 톤으로 늘어나게 된다.

② 신규 전기로의 스크랩 조달량 : N사의 전기로 투자 계획은 2030년 200만 톤을 먼저 짓고 2050년 추가로 200만 톤을 늘려 총 400만 톤의 전기로 생산능력을 확보한다는 계획이다. J사는 300만 톤이 2027년 가동한다. 추가 건설 계획은 아직 없다. 양사 모두 판재류 생산이 목표이다. 양사의 생산 스펙에 따라 다르지만 선철과 환원철 비율이 50% 이상이 될 것 같다. 양사의 시중 스크랩 구매량은 2030년 190만 톤, 2050년 275만 톤으로 예상된다.

③ 고로 메이커 조달량 합계 : 전로 배합분과 신규 전기로를 더한 합계는 2030년 580만 톤, 2050년에는 740만 톤으로 확대될 것으로 예상된다. 2021년보다 2030년에 약 400만 톤 증가, 2050년에는 560만 톤 증가가 예상된다. 2030년, 2050년 모두 신규 전기로의 조달량보다 전로강 조달량이 많다.

4) T사 및 기존의 전기로・주물 업체의 시중 스크랩 구매량 전망

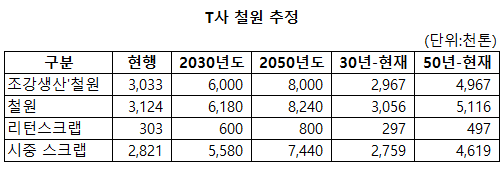

① T사 : 조강 생산은 현재 300만 톤에서 2030년은 600만 톤, 2050년 1,000만 톤으로 늘릴 계획이다. 선철이나 DRI는 사용하지 않고 시중에서 스크랩을 구매해 생산할 예정이다. 2030년 560만 톤, 2050년 740만 톤 정도 예상된다. 지금보다 2030년 270만 톤 증가, 2050년 460만 톤 증가가 예상된다.

N사와 J사 T사를 더하면 시중 스크랩 조달량은 현재 460만 톤에서 2030년에는 1,135만 톤, 2050년에는 1,480만 톤에 달하게 된다.

② 기존 전기로 메이커 및 주물 메이커의 동정

기존 전기로사를 보통강 전기로와 특수강 전기로로 나누어 예상해 보았다. 시장은 내수가 중심이지만 보통강은 건설, 특수강은 자동차, 산업기계 등을 고려해 조강 생산량을 추정했다. 양쪽 모두 인구 감소의 영향을 받아 2050년에는 전기로 20%, 주물 25% 감산이 예상된다. 주원료인 스크랩 소비도 비슷하게 줄어들 것이다.

(2) 공급 예측과 수급 밸런스

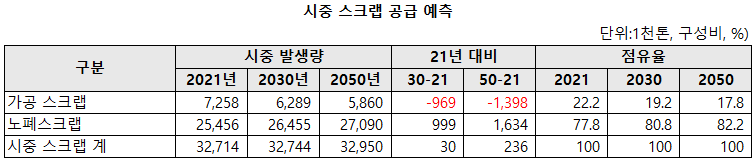

1) 시중 스크랩 공급 전망

공급의 전망은 노폐 스크랩과 가공 스크랩으로 나누어 전망했다.

① 가공 스크랩 : 발생원은 자동차가 중심이다. 자동차 생산대수가 변수이다. 인구의 감소와 함께 운전면허 취득 인구도 줄어 일본 내수판매는 감소가 불가피하다. 전동화가 진행되는 것도 철강 사용에 영향을 주고 있다. 가공 스크랩은 해마다 감소하는 경향이 있다. 2050년 590만 톤으로 예상된다. 현재의 725만 톤보다 20% 감소한 것이다.

② 노폐 스크랩 : 철강 축적량을 기반으로 발생한다. 2050년까지의 축적량을 추정하고 현재 회수율 1.8%를 고려해 추정했다.

축적량의 증가세가 둔화하고 있다. 완만한 증가가 이어지고 있다. 2050년은 160만 톤 늘어 2,700만 톤이 예상된다. 공급량 전체 밸런스는 가공 스크랩의 감소를 노폐 스크랩 증가가 보완해 3,295만 톤이라고 전망했다. 2021년의 3,270만 톤에 비해 24만 톤 정도의 증가하는 것이다. 총 공급은 거의 횡보할 것으로 예상된다. 가공 vs 노폐는 22 대 78이다. 2030년에 19 대 81과 비교하면 노폐 스크랩이 80%를 넘는 것이다. 2050년에는 노폐 스크랩의 비율이 더 늘어 18 대 82로 예상된다. 전망 결과는 사용하기 불편한 스크랩이 중심이 될 것이어서 중간 처리업체의 역할이 점점 더 중요해 질 것이다.

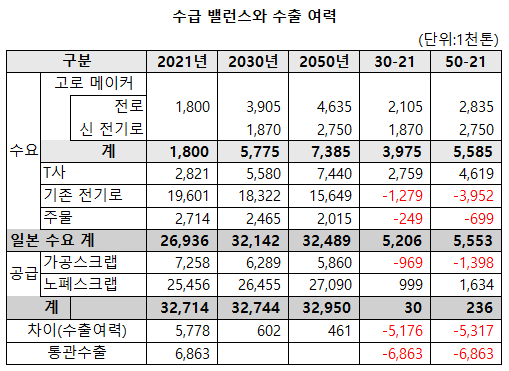

2) 예상되는 수급 밸런스와 수출 여력

2030년은 일본의 철 스크랩 수요는 3,214만 톤, 공급은 3,270만 톤으로 예상된다. 숫자상으로 수출여력은 60만 톤에 불과하다. 2050년에는 46만 톤으로 줄어 들게 된다. 각 계수의 설정 오차를 감안하면, 2030년까지는 일본의 스크랩 수급이 균형을 이루고 2050년에는 수입을 해야 할지도 모르겠다.

5. 철 스크랩 수입을 시작하기 전에

일본의 철강 순환을 촉진화기 위해 2가지가 필요하다.

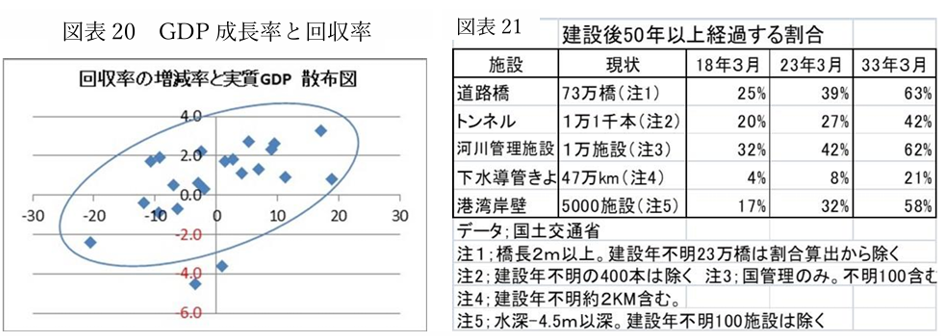

1) 노폐 스크랩 회수를 늘린다.

GDP 성장률과 노폐 스크랩 회수율은 정의 관계에 있다. 회수율 상승은 경제활동이 활황이라는 것을 의미한다. 향후 일본은 중장기적으로 저성장이 예상된다. 이 상태라면 발생 잠재력은 1.8%도 유지 못할지도 모른다. 게다가 인구 감소로 회수 노동력이나 지방 재정난이 예상된다. 특히 인프라 갱신 회수를 촉진시키는 행정 정책이나 기술 개발이 필요한 상황이다. 회수율 0.1% 포인트를 늘리면 150만 톤의 노폐 스크랩 발생이 늘어난다.

2) 등급 미스매치의 개선

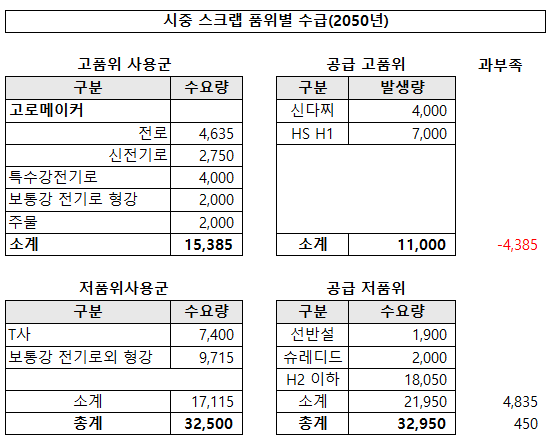

지금까지는 총량에 대해 보았다. 스크랩은 다양한 등급이 있다. 강재 생산에 따라 배합을 달리하고 있다. 2050년 수요와 공급 예측을 고품위와 저품위 2그룹으로 나누어 검토하면 고품위 스크랩은 고로사, 특수강 전기로, 보통강 형강, 주물업체에서 필요하다. 1,540만 톤 정도 필요하다. 총 수요 3,250만 톤의 절반을 차지한다. 반면 신다찌, HS, H1 공급은 1,100만 톤정도다. 수요에 비해 440만 톤이 부족하다.

저품위 등급의 수요는 T사 740만 톤을 포함해 1,700만 톤이다. 분철, 슈레디드, H2 이하가 약 2,200만 톤이다. 480만 톤 정도 잉여량이 생길 것으로 전망된다. 저품위 스크랩의 고품위화를 진행하면 전체 수급 균형을 잡을 수 있을 듯 하다.

이를 위해 ① 슈레더의 고품위화 ② H2 이하 1,800만 톤 중 약 15%(270만 톤)의 가공 그레이드의 품질 향상(중간 처리의 고도화)이 필요하다.

6. 스크랩 수출 전망은?

일본은 90년대 고도 성장기에 투입된 건축, 토목, 기계 등의 다양한 강 구조물이 교체기를 맞으면서 스크랩 발생이 증가하고 있다. 그러나 일본 수요는 거품 경제 붕괴 이후 낮은 수준에 머물고 있어 스크랩 수출국이 되었다. 수출국이 된지 약 30년이 흘렀다.

수출을 하기 위해 수출을 한 것이 아니라 일본의 수급 조정을 위해 수출을 한 것이다. 지금도 스크랩업체들은 그러한 생각에 변함이 없다. 향후 탄소중립 대책으로 전기로화가 진행되면서 내수 판매 중심으로 전환할 것이라고 생각한다. 게다가 2050년 일본의 수급 밸런스를 고려하면 수출 전략이 새로 고민할 필요가 없을 것 같다.

단지 고품위 스크랩은 부족하고, 저품의 스크랩의 고급화를 어떻게 이룰 것인가가 과제이다. 발생 지역과 수요지역의 차이로 2024년에는 운송문제가 대두되었다. 수급의 과부족이 계속되면서 수출입이 모두 나타나고 있다.

장기적으로는 수급이 균형을 이루기 때문에 수출을 하면 그만큼 수입을 해야 한다. 새로운 비즈니스 스타일이 형성될지도 모른다.

자료 원문 http://srr-scrap.com/files/074.pdf