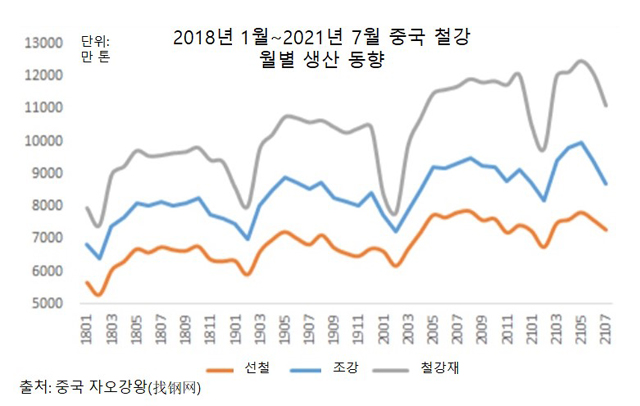

중국 국가통계국에 따르면 7월 중국 조강 생산량은 8,679만 톤으로 전월 대비 6.6%, 전년 동월 대비 8.4% 감소했다. 1~7월 조강생산량은 6억 4,933만 톤으로 전년 동기 대비 8% 증가했다.

7월 중국 선철 생산량은 7,205만 톤으로 전월 대비 3.9%, 전년 동월 대비 8.9% 감소했다. 1~7월 선철 생산량은 5억 3,350만 톤으로 전년 동기 대비 2.3% 증가했다.

7월 중국 철강재 생산량은 1억 1,110만 톤으로 전월 대비 8.1%, 전년 동월 대비 6.6% 감소했다. 1~7월 철강재 생산량은 8억 902만 톤으로 전년 동기 대비 10.5% 증가한 것으로 나타났다.

현지에서는 7월 철강 감소의 원인을 감산 움직임 강화와 수출 세제 개편으로 지목했다. 중국철강공업협회(CISA)는 11일 ‘낙후 기업의 생산 감축에 집중해야 하며 올해 조강 생산량이 작년 수준 이하여야 한다’는 성명을 발표했다.

당산(唐山)은 3월 20일부터 감산을 실시해왔으며 7월 들어 장쑤(江苏)성, 산둥(山东)성 등지에서는 감산 계획을 공개했다. 중앙 정부는 6월 말부터 철강 생산능력 실태 조사에 나서며 노후 고로 및 잔존 유도로(地条钢) 폐쇄를 촉진하며 생산활동을 제한 중인 것으로 알려졌다.

수출 세제 개편 역시 변수로 여겨지고 있다. 중국 당국은 5월 21일 열연류 등 146개 제품에 대해 수출증치세 환급률 13%를 폐지했으며 7월 29일에는 냉연∙도금강판 등 23개 제품에 대한 증치세 환급13%를 추가 폐지했다.

일부 플레이어들은 수출관세 부과 가능성 역시 수출량 감소와 조강 생산 감소를 유도하고 있다고 해석했다. 실제 ‘8월말 중국 열연류에 대해 10~20%, 냉연∙도금강판류에 대해 11~13%의 수출관세가 부과될 수 있다’는 식의 소문이 퍼지고, 이에 대해 중국 밀들은 ‘세제 변동에 따른 가격 상승분을 구매자가 부담한다’는 조항을 삽입한 것으로 알려졌다.

경기 회복 둔화로 철강 증산 가능성도 ↓

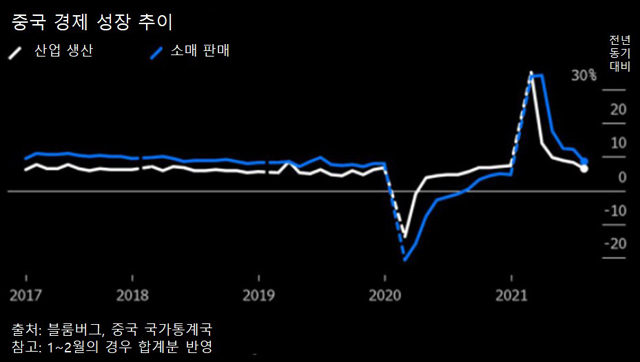

시장에서는 코로나19 변이확산에 따른 공급망 혼란 가중, 탄소배출 억제 등 때문에 7월 중국 경기회복세가 기존 예상치보다 더 둔화된 모습을 보였으며 글로벌 경기회복에 대한 하향 압력도 커졌다고 지적했다.

코로나19 변이확산 억제를 위한 신규 이동 제한령 시행으로 중국 소매 판매는 감소세를 기록했다.중국 중부지역 홍수, 반도체칩 부족에 따른 자동차 생판 부진은 제조업 실적도 다소 부진하게 됐다. 환경 및 부동산 규제 강화는 철강, 시멘트 생산 축소와 원자재 시장 타격으로 이어졌다.

실제 7월 중국 소매 판매 성장률은 8.5%로 기존 전망치 10.9%에 미치지 못했으며 산업 생산 성장률 역시 6.4%로 기존 전망치 7.9%를 하회하는 것으로 나타났다.

중국 국가통계국은 중국이 올해 하반기 ‘안정적인 회복’ 기조를 유지하고 주요 지표는 ‘합리적인 구간’에 머물러 있을 것이라고 공표한 바 있다.

노무라홀딩스는 중국 정부가 부동산 부문에 대한 전례 없는 긴축 조치를 철회할 여지가 거의 없기 때문에 성장 둔화가 지속될 것으로 예상했다.

일부 플레이어들은 중국 철강수요 성장이 주춤함에 따라 중국 철강사들의 증산 의욕도 꺾일 것으로 예상했다.

또한 중국 정부가 징진지(京津冀: 베이징시, 텐진天津시, 허베이성) 지역을 대상으로 2022년 베이징 동계올림픽을 대비한 탄소배출 및 철강 감축을 추진하고 전국적으로도 감산 조치를 시행함에 따라 중국 철강 생산 감소세가 당분간 지속될 것으로 내다봤다.

김연우 기자

kyw@steelnsteel.co.kr

관련기사

- 4월 中 조강 8개월 만에 최고치 경신

- 5월 중국 조강 생산, 올해 처음으로 둔화 조짐?

- 中 조강생산, 6월 첫 감소세 기록

- 中 상반기 조강감산, 최대 생산지 허베이성만 ‘열심’

- 2021년 6월 글로벌 조강 생산 전년비 12% 증가

- 상반기 중국 STS 조강생산 1,624만 톤···전년비 20.8% ↑

- 중국 철강업계, 하반기 감산 ‘박차’

- 中 철강업계, 생산량 감축 ‘현실성’ 더하나

- 中 당산 감산 1,237만 톤 계획···진실 혹은 거짓?

- 10월 中 조강생산량 4년 만에 최저치 ··· 수요 전망도 밝지 않아

- CISA ”11월 상순 중국 철강 생산량 전년비 20% 감소”

- 중국 조강생산 11월에도 감소세 지속