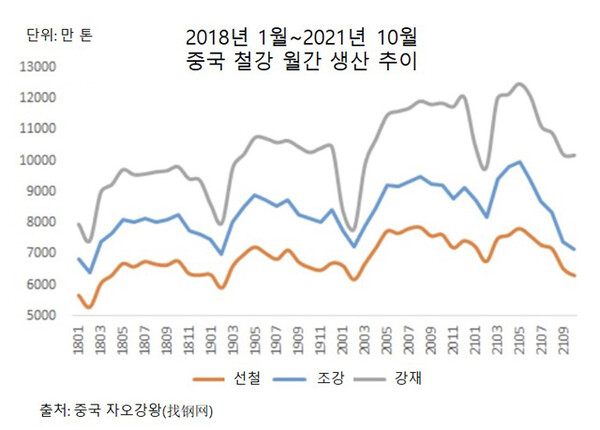

올해 10월 중국 일일 조강 생산량이 2018년 1월 이후 최저 수준으로 감소한 것으로 나타났다.

2021년 10월 중국 조강 생산량은 7,158만 톤으로 전년 동월대비 23.3% 급감했다. 일평균 생산량은 230만 9,000톤으로 전년 동기 대비 22.37% 줄었다. 2021년 1~10월 중국 조강 생산량은 8억 7,705만 톤으로 전년 동기 대비 0.7% 감소했다.

올해 10월 중국 선철 생산량은 6,303만 톤으로 전년 동월대비 19.4% 감소했다. 일평균 생산량은 230만 3,200톤으로 전년 동기 대비 17.25% 줄었다. 2021년 1~10월 중국 선철 생산량은 7억 3,407만 톤으로 전년 동기 대비 3.2% 감소했다.

10월 중국 철강재 생산량은 1억174만 톤으로 전년 동월대비 14.9% 감소했다. 일평균 생산량은 328만 1,900톤으로 전년 동기 대비 14.3% 줄었다. 다만 2021년 1~10월 중국 철강재 생산량은 11억 2,235만 톤으로 전년 동기 대비 2.8% 늘어난 모습을 보였다.

수요 침체가 감산 가속화 부추겨

시장에서는 9월부터의 전력 공급 통제와 철강 수요 감소 때문에 생산량이 꾸준히 줄어든 것으로 해석했다. 정부의 감산 독려와 북부지역 동절기 철강 ‘생산피크제’ 역시 생산 감소의 원인으로 지목했다.

S&P 글로벌 플랏츠(Platts)는 11월, 12월 중국 조강 생산량도 10월과 비슷할 것이며 2021년 전체 조강생산량은 전년 대비 4.4% 줄어든 10억 1,800만 톤을 기록하며 2016년 이후 처음으로 전년 대비 감소세를 기록할 것으로 전망했다.

중국 철강 플레이어들은 정부의 감산 움직임과 마진 악화떄문에 11월부터 주요 철강 생산지인 허베이(河北)성 당산(唐山), 한단(邯郸)의 고로 가동률이 65~70% 수준을 유지하고 있으며 산시(山西)성의 경우 일일 선철 생산량을 2만 톤씩 줄이고 있다고 전했다.

중국 정부는 ‘2021년 조강생산량이 2020년 이하여야 한다’는 연간 생산 목표를 제시했다. 허베이성, 산시성, 허난(河南)성, 산둥(山东)성 등 일부 지역은 대기오염물질 배출 감축을 이유로 2022년 1분기까지 철강 생산 규모를 전년 동기 대비 30% 이상 줄여야 한다.

플랏츠에 따르면 11월 15일 기준 중국의 철근 판매마진은 톤당 -11달러를 기록한 것으로 나타났다. 중국 현지에서는 동부 및 남부 지역의 전력난이 완화되고 있으나 수요 침체 및 철강사 손실국면 전환 때문에 생산 회복이 한정적일 것으로 예상했다.

최종 수요가 구매 위축세 지속될 것으로 전망

플랏츠는 올해 10월 중국의 신규 주택 착공면적이 33% 급감했다고 언급했다. 1~10월까지의 신규 주택 착공면적은 전년 동기 대비 7.7%, 토지 매입은 전년 동기 대비 11% 각각 감소한 것으로 알려졌다.

일부 중국 철강 플레이어들은 부동산 구매자 및 개발자 대상의 대출규제가 강화됨에 따라 중국의신규 주택 착공이 올해 1월까지 감소세를 유지할 것이며 중국 부동산업계에서의 철강 수요 역시 2016년 이후 처음으로 감소세를 기록할 것으로 내다봤다.

2021년 10월 중국 인프라 고정자산 투자는 전년 동월 대비 2.5% 감소했으며, 1~10월 투자는 전년 동기 대비 간신히 1% 증가율을 유지한 것으로 나타났다.

플랏츠는 중국 정부가 올해 4분기와 내년 1분기 지방채 발행을 가속화했으나 지방당국들이 부채부담을 경감하기 위해 인프라 투자를 철강집약도가 상대적으로 적은 편인 에너지, 친환경, 5G 분야에 집중함에 따라 인프라 분야에서의 철강 수요도 다소 부진할 수 있다고 지적했다.

부동산 및 인프라가 중국 철강 수요에서 차지하는 비중은 50%~55%이며, 부동산·인프라·건설 관련 제조업이 중국 철강 수요에서 차지하는 비중은 70%를 넘는 것으로 알려졌다.

관련기사

- 2021년 9월 글로벌 조강 생산 전년비 8.9% 줄어

- 9월 中 조강생산 ‘18년 12월 이후 최저치

- 올해도 日 조강생산 1억 톤 하회할 수 있어

- 8월 中 조강생산 전년비 13.2% 줄어···3개월째 감소세

- 7월 中 조강생산 전년비 8.4% 감소 .. 감산정책 효과?

- 中 조강생산, 6월 첫 감소세 기록

- CISA ”11월 상순 중국 철강 생산량 전년비 20% 감소”

- 中 철강 주요품목 재고 전주비 2.5% 감소

- 2022년 중국 철강 수입 꾸준히 감소, 수출은 증가할 수도

- 2021년 10월 글로벌 조강 생산 전년비 10% 줄어

- 중국 조강생산 11월에도 감소세 지속

- 中 12월 초 조강생산 회복세 보여

- 2021년 중국 조강 생산량은 몇 톤일까?