<글 싣는 순서>

- 철강업계 내 인수합병 ‘역사적 순간들’ 1·2부

- 철강업계 내 인수합병 BEST/WORST

- 철강업계 인수합병 시사점과 향후 전망

■ INI스틸의 한보철강 인수

첫 손에 꼽히는 건 2000년대 초반 현대제철이 보여준 인수합병 광폭 행보다.

현대제철은 IMF 이후 부실화와 경영난에 허덕이던 중소 철강사들을 공격적으로 흡수하며 몸집을 키웠다. 시작은 ‘강원산업’ 인수였다. 인천제철 시절인 2000년 3월 국내 주요 압연형강 생산업체인 강원산업을 인수하면서 형강 업계 독보적인 1인자로 올라섰다.

이듬해인 2001년에는 사명을 INI스틸로 바꾸고 ‘삼미특수강주식회사(現 현대비앤지스틸)’를 인수했다. 이로써 연간 25만톤의 스테인리스 생산능력을 갖추게 됐다.

이후 INI스틸은 한보철강을 인수한지 7개월 만에 열연강판 상업생산에 성공했다. 이른 시일 내 열연공장 정상화를 실현한 셈이다. 회사는 멈추지 않았다. 곧바로 일관제철소 건설에 착수하며, 국내 최초의 민간 일관제철소 사업에 속도를 냈다.

이후 2006년 사명(社名)을 현대제철로 바꾸고 같은 해 일관제철소 기공식을 거행했다. 종합철강회사로 나아가고자 하는 의지를 가감 없이 드러냈다. 그렇게 기반을 다진 현대제철은 2010년 제1고로 화입식을 시작으로 2013년까지 3기의 고로에 불을 지피는 데 성공했다.

이처럼 현대제철의 한보철강 인수합병은 단기간 내 회사의 고속성장을 이끈 원동력이 됐다고 평할 수 있다. 거시적으로는 부도 이후 7년여를 표류하며 국가 경제의 걸림돌로 작용하던 한보철강이 새 주인을 찾아 경제에 기여할 수 있는 계기를 마련했다는 데도 의의가 있다.

아울러 당시 공급부족 등으로 철강소재 확보에 어려움을 겪던 조선, 전자, 자동차 등 국내 관련 수요산업의 국제경쟁력을 높이는 데도 기여했다는 평가도 곁들일 만하다.

■ 세아베스틸의 포스코특수강 인수

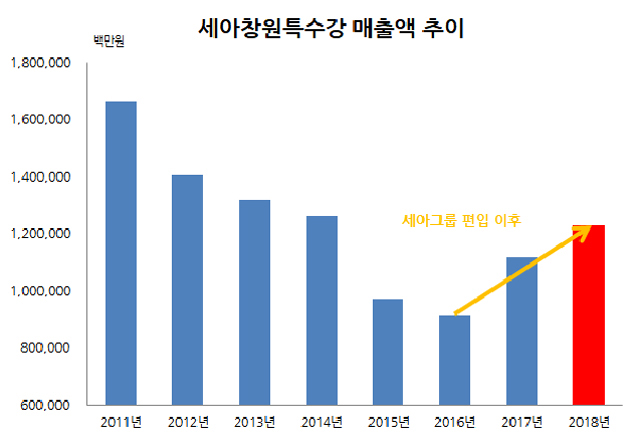

세아베스틸은 2014년 12월 포스코와 주식매매계약 체결을 통해 포스코특수강을 인수하고, 2015년 사명을 ‘세아창원특수강’으로 바꿨다. 이후 탄합강, 스테인리스 봉강, 선재, 심리스(Seamless) 강관, 공구강 등에 이르는 라인업을 구축, 특수강 전문 제조업체로 발돋움했다.

가시적인 성과도 냈다. 세아베스틸로 편입된 지 2년 만인 2017년부터 매출액이 껑충 뛰었다. 1조원 밑으로 떨어졌던 매출액이 2017년을 기점으로 1조원대에 다시 진입했고, 지난해 기준 영업이익도 전년 대비 7.1% 증가한 406억원을 기록하며 선전했다.

실제로 최근 세아베스틸은 자동차 부문 업황 부진으로 어려움을 겪고 있지만, 세아창원특수강이 든든한 버팀목이 되어주고 있는 상황이다. 불과 몇 년전 인수당한 기업이 회사의 연결기준 실적 지표를 개선해주는 역할을 하고 있는 셈이다. 성공사례로 꼽기 충분하다.

참고로 세아베스틸은 세아그룹의 특수강 부문인 세아홀딩스 산하에 속해있다. 앞선 2003년 세아그룹이 ‘기아특수강’을 인수하면서 세아베스틸로 사명을 변경한 바 있다.

■ 한국철강의 환영철강 인수

마지막은 한국철강의 ‘환영철강’ 인수다.

한국철강은 2002년 9월 환영철강을 인수하면서 성공적인 사세 확장을 이뤘다는 평가를 받고 있다. 당시 한국철강은 총 400억원을 들여 환영철강 신주 3자배정분 800만주(지분율 80%)를 확보했다. 생산능력과 지역 판매망 확대를 동시에 꾀하겠다는 구상에서다.

이를 통해 한국철강은 연산 200만톤 규모의 생산체제를 갖추며 철근 제조업계의 큰 손으로 떠올랐다. 당시 동국제강의 연간 생산능력이 198만톤임을 고려하면 놀랄만한 변화였다. 시장 장악력도 확대됐다. 한국철강(13%)과 환영철강(8%)의 시장점유율을 합쳐 20% 이상의 점유율을 확보했다.

한편, 이후 한국철강은 2008년 투명 경영을 위한 회사 분할을 선언했다. 존속법인으로는 ‘KISCO홀딩스’가 명맥을 이었고, 신설법인으로는 ‘한국철강’이 설립됐다. KISCO홀딩스라는 그룹사 아래 한국철강과 환영철강 두 계열사가 공존하는 형태가 됐다.

■ 포스코AST 등 아쉬움 남긴 사례도

인수합병 결과가 아쉬움을 남긴 사례도 있다. 대표적인 것이 ‘포스코AST’다. 이 회사는 포스코가 대한전선의 스테인리스 사업 부문인 ‘대한ST’를 2009년 인수하면서 출범했다. 당시 포스코 스테인리스 직영 코일센터로서 열연 임가공, 정밀재 판매 등으로 사업을 영위했다.

이후 약 10년이 넘는 시간 동안 4번의 사명변경과 계열사 자리 이동을 겪으면서 자리를 잡지 못했다. 현재는 포스코SPS에 안착한 상태이지만, 그동안 행적만 놓고 보면 아쉬움이 남는 것이 사실이다.

이에 현대제철은 SPP율촌에너지를 인수함으로써 선박 엔진부품 같은 조선용 단조 제품을 재가공하는 하공정 생산능력을 갖추기로 마음먹었다. 단조제품을 곧장 대형 조선사에 납품할 수 있는 생산체제를 갖추리란 기대감도 품었다.

그러나 이는 기대에 그쳤다. 현대제철은 올해 2월 주단조 전문 자회사인 ‘현대아이에프씨 주식회사(가칭)’을 설립하고 금속 주조 및 자유단조 제품의 생산과 판매사업 부문을 분할키로 결정했다. 사실상 단조 사업 부문 인수를 통해 기대했던 효과는 얻지 못했다는 평가다.

최양해 기자

cyh@steelnsteel.co.kr