호주뉴질랜드은행(ANZ) 다니엘 하인즈(Daniel Hynes) 원자재부문 수석 전략가는 중국 정부의 경기부양책 실시 덕분에 인프라·건설 수요는 부활했으나 정책적 한계로 수출이나 자동차∙기계류 등의 제조업 내수 회복 진작에는 한계가 있었다고 밝혔다.

여기에 계절적 비수기로 인해 건설 수요 회복세가 주춤한다면 중국 철강 전반의 수요 회복은 보다 둔화될 수 있다고 지적했다.

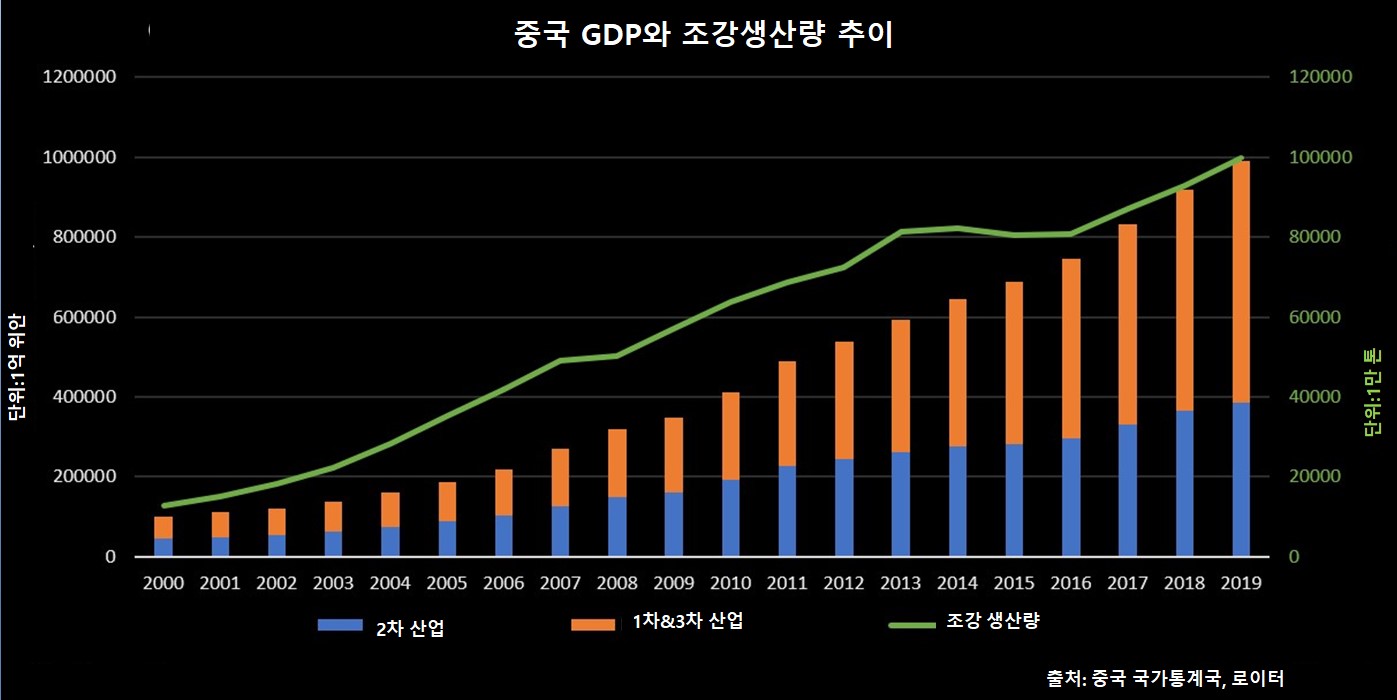

코로나 19 여파로 1분기 중국 GDP 성장률은 10년 만에 -6.8%를 기록했다. 다만 코로나 19 사태가 빠르게 진정 국면으로 접어들고 정부 역시 잇달아 경기부양책을 발표하면서 잠시 위축됐던 중국 조강 생산량은 최고 기록을 갱신했다.

이에 중국 철강산업을 비롯한 경제 전반의 조속한 회복에 대한 기대감도 부풀게 된다. 다만 중국 철강 산업에서의 건설발 수요 의존도는 점점 커지고 제조업은 여전히 부진하다는 문제점이 뇌관으로 자리잡고 있었다.

영국 매체 로이터 통신은 올해 3월 말 이후 건설 산업발 수요가 전체 중국 철강 수요에서 차지하는 비중이 53%를 차지했으며 2019년 전체 평균 47.5%, 2019년 동일 기간 51%와도 대비된다고 지적했다.

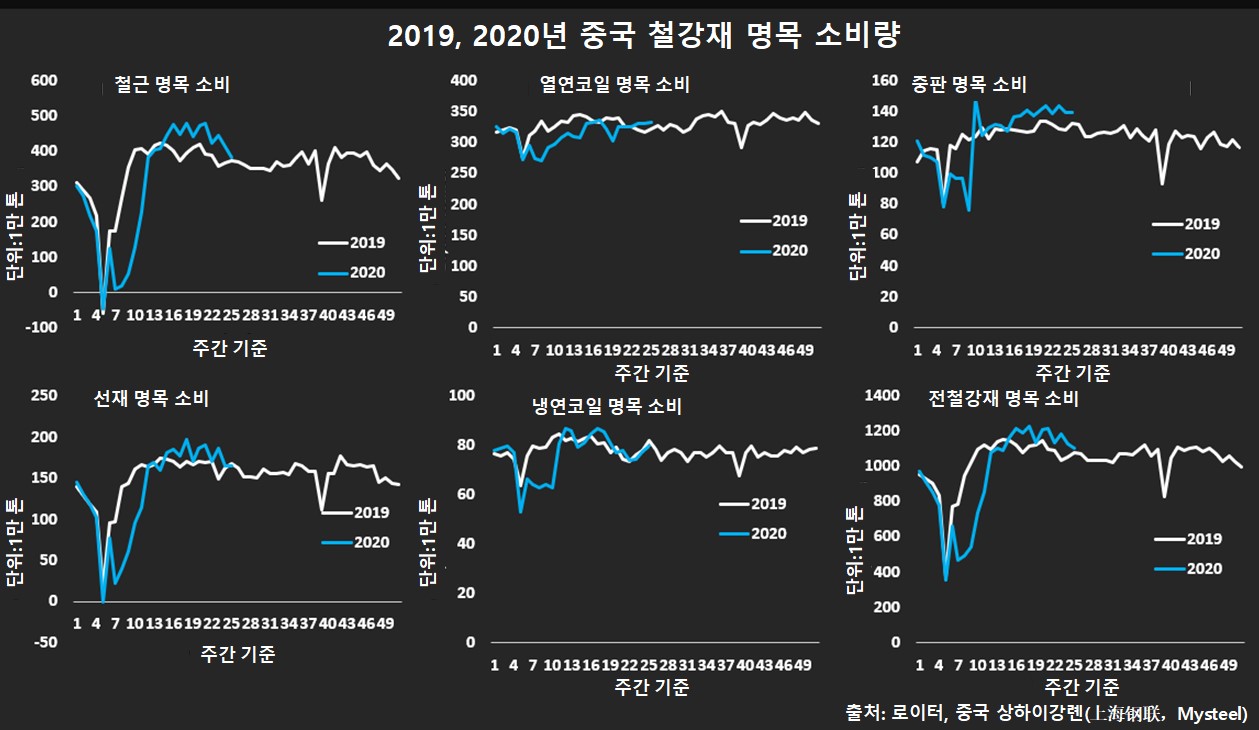

건설에서 사용되는 선재, 철근과 달리 제조업에서 주로 이용되는 열연코일, 냉연코일 수요가 급감하게 되면서 제조업에서의 철강 수요 비중은 2019년 평균치 40.4%에서 2020년 3월 말 이후 35%까지 축소했다.

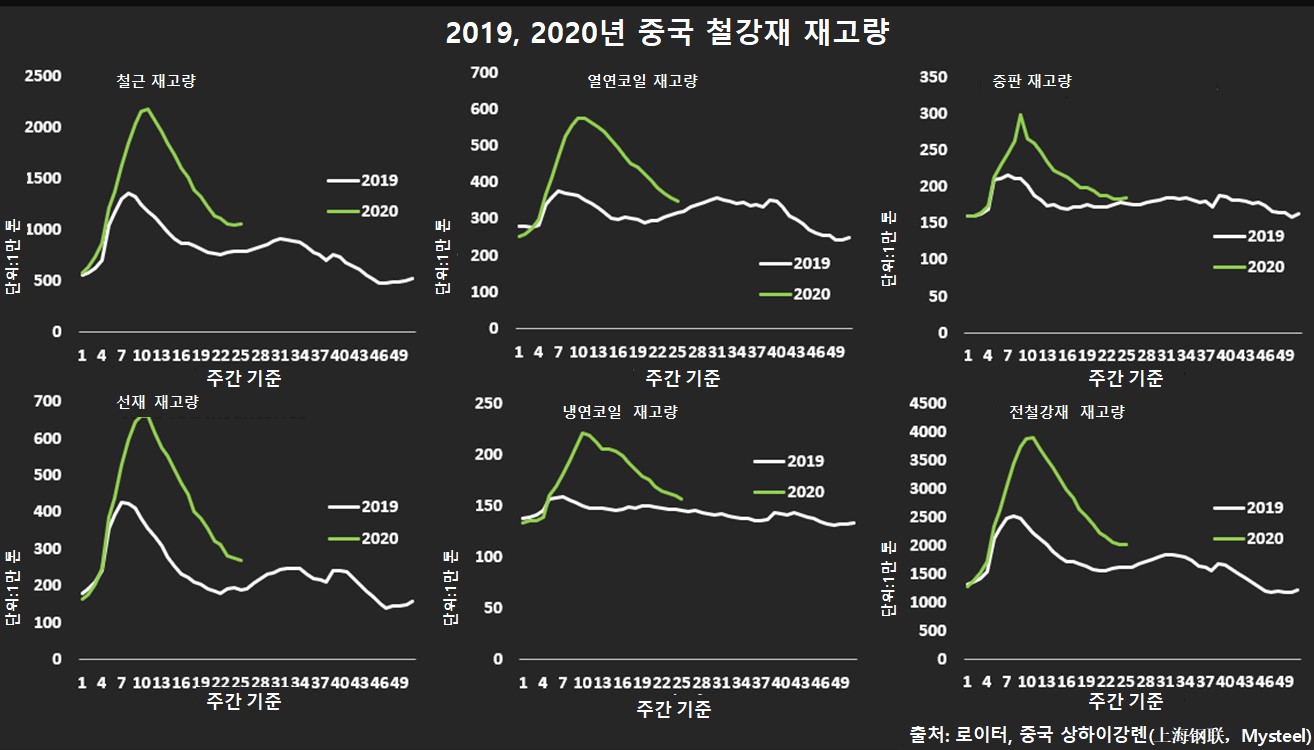

재고 측면을 살펴봐도 철근 재고량이 유독 가파르게 감소했다. 고점을 찍었던 3월 중순 대비 51% 급감했다.

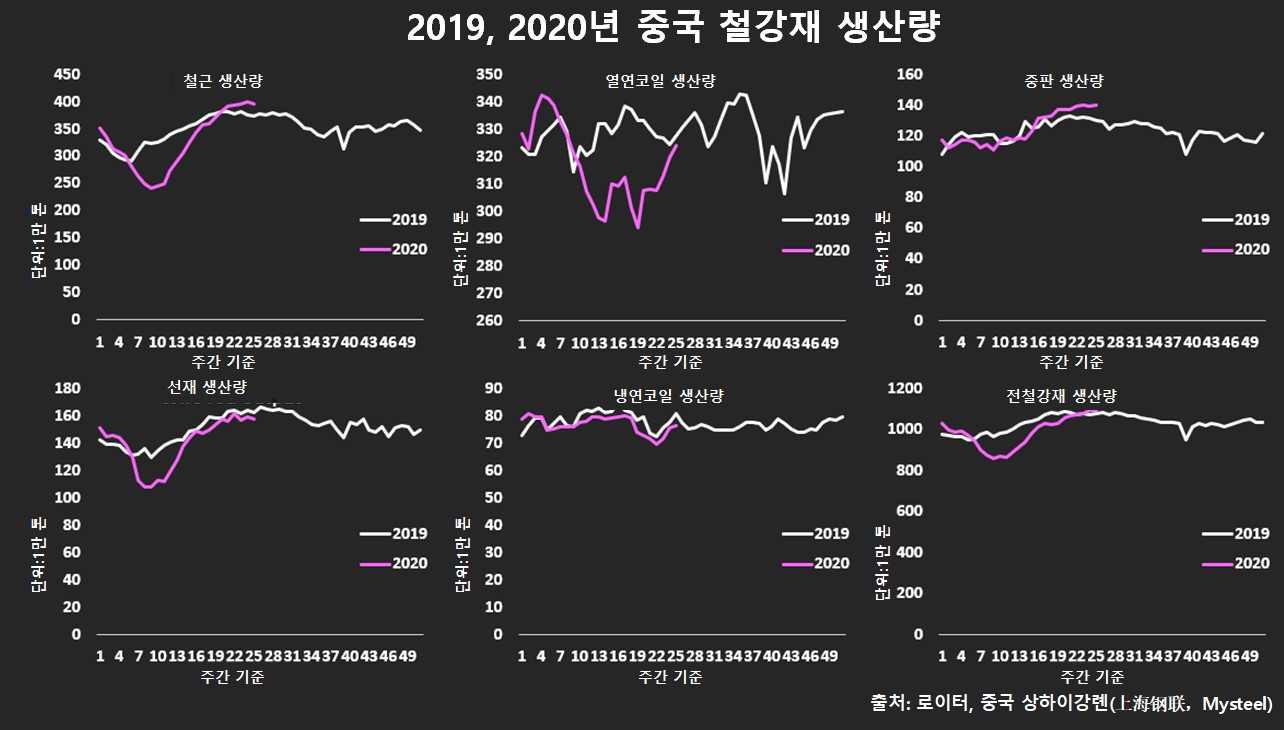

재고 감소세를 목도한 중국 철근, 선재 메이커는 증산 대열에 합류했다. 철근 생산량은 3월 중순 대비 59%, 선재 생산량이 40% 급증했다.

로이터 통신은 예년 보다 10일 앞당겨진 중국 남부 지역의 장마가 8월까지 지속될 수 있다는 사실을 고려한다면 중국 메이커의 증산 흐름은 공급 과잉 리스크를 야기할 수 있다고 밝혔다.

CRU그룹의 리처드 루(Richard Lu) 수석 애널리스트는 계절적 비수기로 인해 철강 수요는 늦어도 7월부터는 감소세를 보일 것이라 예상했다.

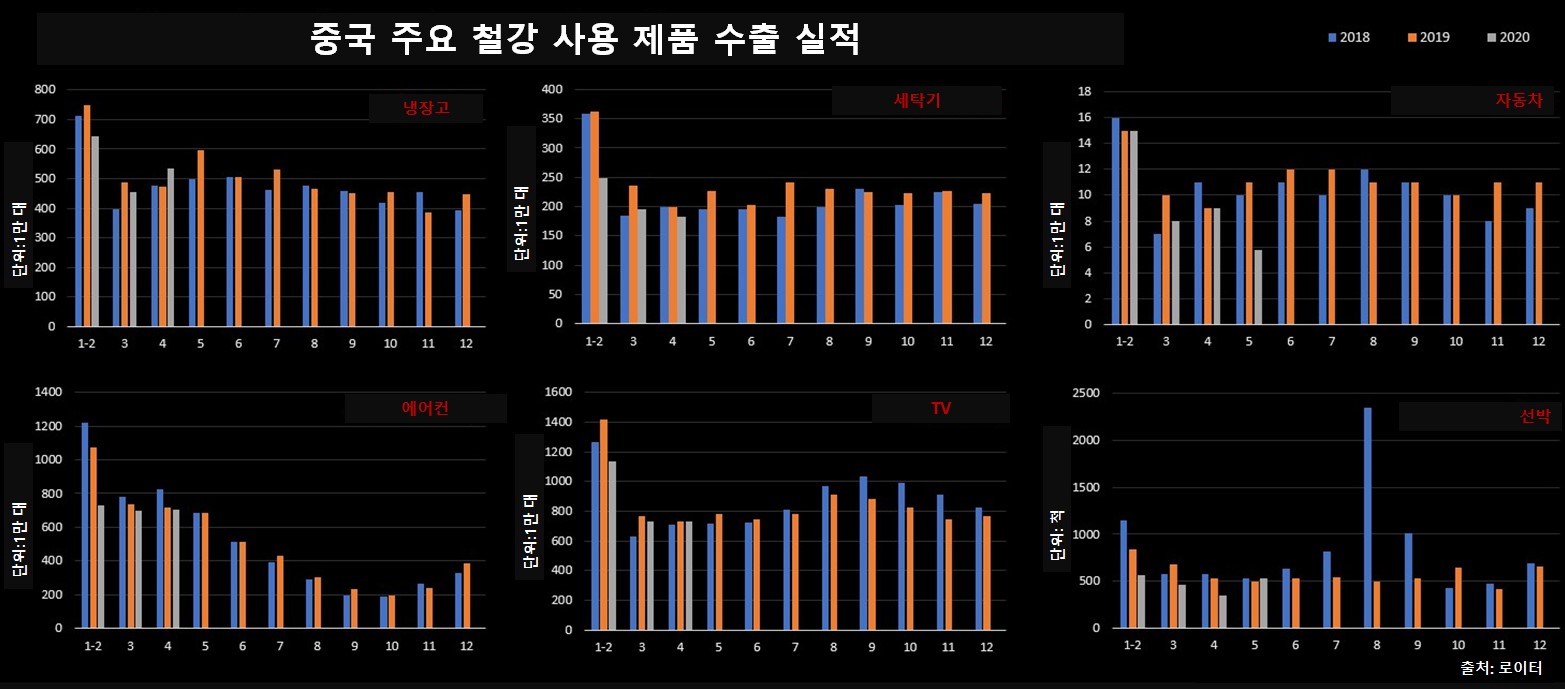

한편 글로벌 경기 침체로 중국 판재류 시장은 건설용 철강재 시장 처럼 ‘반짝’ 회복의 수혜조차 누리지 못한 것으로 나타났다.

올해 1~5월 중국 자동차 수출량은 전년 동기 대비 16.9%, 가전 수출량은 전년 동기 대비 9.1% 감소했다.

중국 정부는 글로벌 수요 위축을 상쇄하기 위해 인프라·건설 위주의 경기부양책을 발표했으며 중국 철강 산업도 어느 정도 회복세를 보였다.

시장에서는 장마로 인해 인프라·건설 분야에서의 철강 수요가 다시 감소하면서 중국 철강 수요 회복에서의 구조적 불균형이 드러났다고 지적했다.

여기에 중국 정부가 최근 지나친 통화 완화 정책에 따른 부작용을 경계함에 따라 향후 경기부양책 강도에는 한계가 있을 것이며 이에 경기부양책에 의존한 철강 수요를 지나치게 기대해서는 안될 것이라 밝혔다.

김연우 기자

kyw@steelnsteel.co.kr