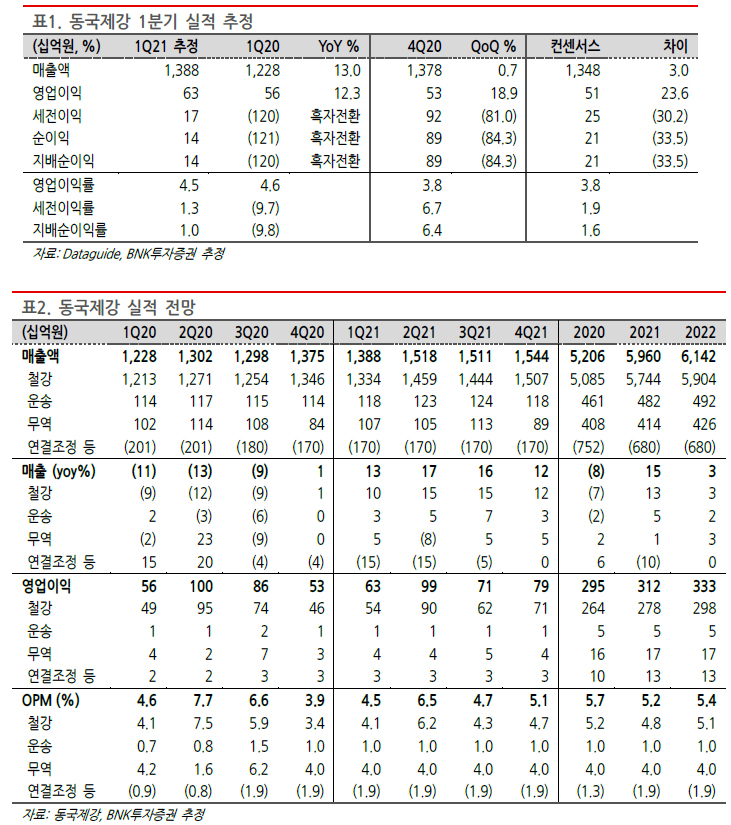

BNK투자증권에 따르면 동국제강의 1분기 연결기준 영업이익은 631억 원으로 양호한 실적이 예상된다.

원인은 주력제품 중 하나인 냉연도금재 시황이 호조세를 맞이했기 때문이다. 작년 하반기부터 수요가 빠르게 증가한 가전 수요가 여전히 견조하고, 차부품 소재 등으로 사용되는 GI나 EGI도 전방산업 가동률 상승으로 수혜를 누리고 있다는 평가다.

봉형강의 경우 철근 분기 가격제로 가격 인상이 지연되고 있으나 냉연류 실적 호조가 이를 상쇄하고 남을 것이라고 전망했다.

2분기도 연결기준 988억 원의 영업이익을 기록해 실적 개선이 이어질 전망이다. 철근 가격이 7만 원~8만 원 수준 대폭 인상되고 조선향 후판 가격도 인상이 확정될 것으로 내다봤다.

다만 브라질 CSP에 미반영 손실 3,000억 원 가량이 남아있는 상태고 2020년 말 CSP 자본총계가 –8,500억 원에 달해 추가적인 재무구조 개선이 필요하다는 점을 부담 요인으로 꼽았다

김영대 기자

kyd@steelnsteel.co.kr