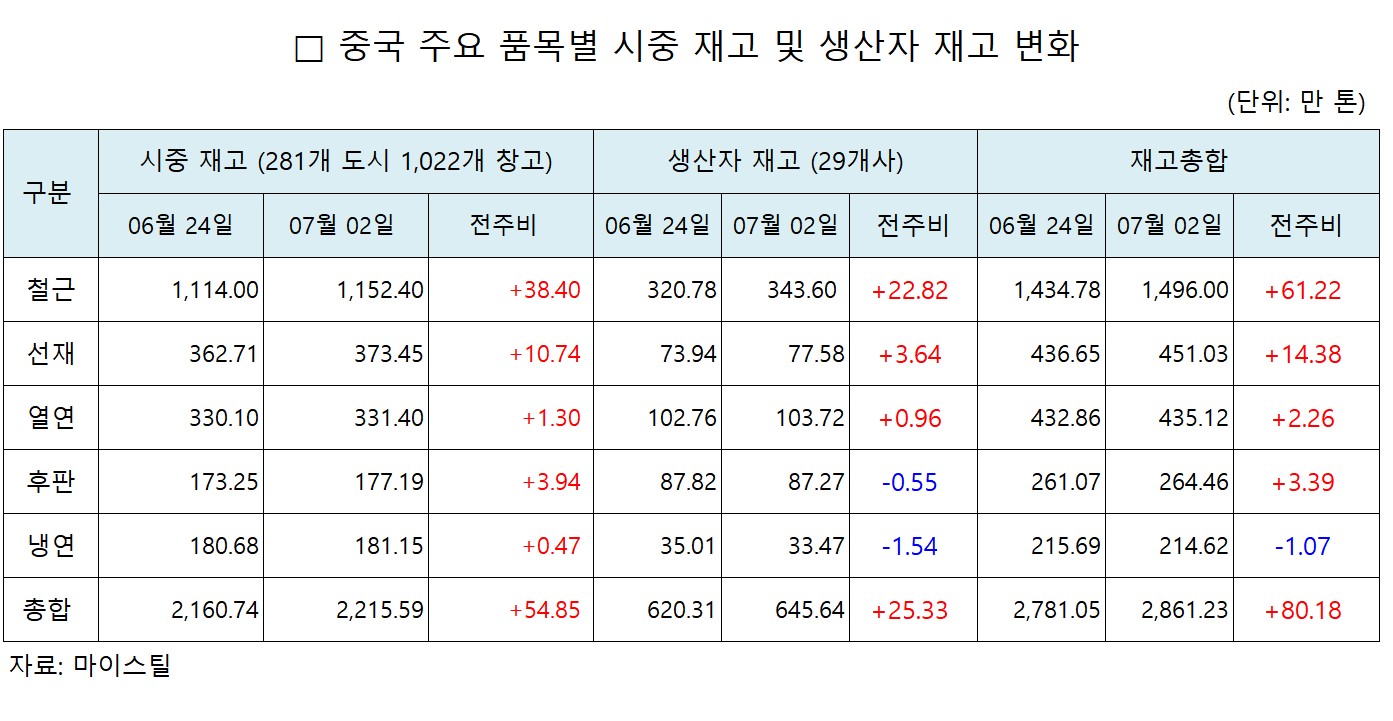

7월 2일 기준 중국의 철근, 선재, 열연, 후판, 냉연 재고량은 2,861만 500톤으로 전주 대비 2.9% 증가했다.

이 가운데 281개 도시 1,022개 창고 대상 시중재고는 2,215만 5,900 톤으로 전주 대비 3.4% 증가했다. 철근은 1,152만 4,000톤으로 전주 대비 3.4%, 선재는 373만 4,500톤으로 전주 대비 3% 증가했다.

열연은 331만 4,000톤으로 전주 대비 0.4%, 후판은 177만 1,900톤으로 전주 대비 2.3%, 냉연은 181만 1,500톤으로 전주 대비 0.3% 증가했다.

7월 2일 기준 29개사 대상 생산자 재고는 645만 6,400톤으로 전주 대비 4.1% 증가했다. 철근 생산자 재고량은 343만 6,000톤으로 전주 대비 7.1%, 선재는 77만 5,800톤으로 전주 대비 4.9% 증가했다.

열연은 103만 7,200톤으로 전주 대비 0.9% 증가했다. 반면 후판은 87만 2,700톤으로 전주 대비 0.6%, 냉연은 33만 4,700톤으로 전주 대비 4.4% 감소했다.

철근, 선재, 열연의 경우 시중 및 생산자 재고 모두 증가세를 기록했다. 냉연의 경우 생산자 재고는 감소세를 유지했으나 재고 전반은 증가세를 보였다. 후판만이 생산자 재고와 전체 재고가 전주 대비 감소했다.

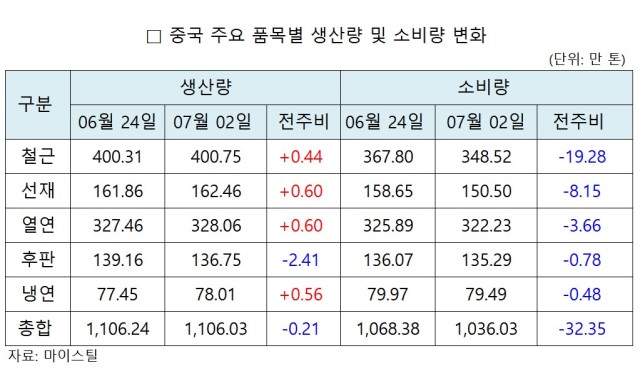

계절적 비수기임에도 철강재 생산량은 고점을 유지하고 있다. 다만 후판 생산량 감소폭이 타 품목 증가폭을 압도했기 때문에 다섯 품목의 생산량은 전주 대비 감소했다.

소비량은 일제히 감소했다. 철근, 선재 등 건설용 철강재 소비량 감소폭이 5%를 넘었으며 열연 감소폭은 1.1%, 후판과 냉연 감소 폭은 0.6%였다. 냉연의 경우 생산량은 증가하고 소비량은 감소하고 있으나 소비량 우위 구도 유지에 성공했다.

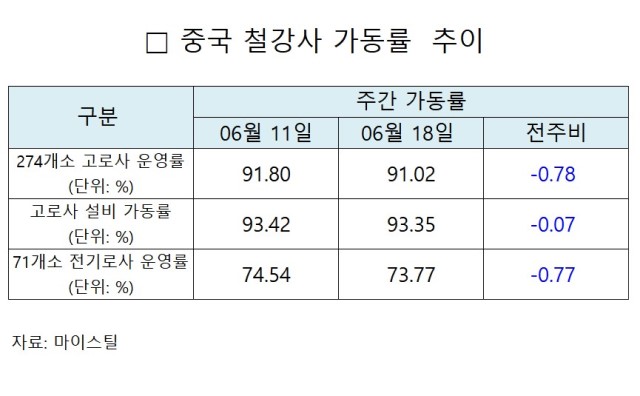

7월 첫째주 고로사 운영률은 91.02%로 전주 대비 0.78%p 하락했으나 여전히 전년 동기 대비 5.21%p 상승한 수준이다. 고로사 설비 가동률은 93.35%로 전주 대비 0.07%p하락했으나, 전년 동기 대비 6.54%p 상승했다.

전기로사 운영률은 전주 대비 0.77%p, 전년 동기 대비 5.78%p 하락한 73.77%를 기록했다.

‘생산량 고점-재고 증가-공급 과잉’ 구도가 지속되고 있으나 지난 3일 일부 철강재 내수 가격이 회복하는 모습을 보였다.

약세를 보이던 상하이 철근 내수 가격은 6월 29일~7월 3일 동안 처음으로 가격이 올랐으며 한동안 요지부동이던 컬러강판 가격은 톤당 50위안 오르면서 톤당 7,100위안을 기록했고 톤당 1,000달러를 돌파했다.

일각에서는 가격 반등의 원인으로 7월부터 시작한 중국 당산(唐山),쉬저우(徐州) 지역에서 감산을 지목했다.

다만 바오강(宝武钢铁) 산하의 자오강(找钢网)에서는 당산 지역의 감산량을 10만 여톤에 불과할 것으로 예상했다.

상하이강롄(上海钢联)역시 7월 쉬저우 지역의 철근 설비 가동률이 6월 18일 대비 4.04%p 감소한 79.51%를 기록했으나 실제 철근 및 코일철근 생산량은 줄지 않았다고 지적했다.

영국 매체 로이터 통신은 중국 정부의 3차 코로나 항전 특별국채 발행에 따른 수요 회복 기대감이 중국 철강 내수 가격을 견인했을 것이라 추정했다.

지난 30일 중국 정부는 7월 10일 2.77%의 이율로 700억 위안 규모의 3차 코로나 항전 특별국채를 발행할 예정이라 밝힌 바 있다.

업계에서는 7월 3일 깜짝 가격 반등이 있었으나 가격 반등세가 둘째 주에도 지속될 가능성은 높지 않으며 남부 지역의 호우, 원자재 수급 상황, 철강 메이커의 생산 동향·가격 정책 등을 꾸준히 모니터링할 필요는 있을 것이란 반응을 보였다.

김연우 기자

kyw@steelnsteel.co.kr