유진투자증권 방민진 애널리스트는 연초 중국발 가격 모멘텀 영향으로 유통향 열연 및 냉연단가 인상을 진행해 온 결과 2분기 제품 출하 단가가 전분기 대비 톤당 1만원 이상 상승한 것으로 추정된다고 전했다.

같은 기간 투입단가 상승폭은 제한적이었던 만큼 마진 스프레드 개선으로 이어졌으며 영업이익률은 11.4% 수준으로 예상된다고 밝혔다.

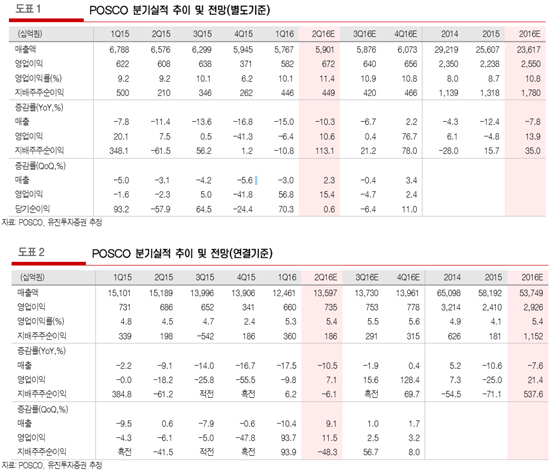

연결기준 영업이익은 7,353억원으로 전분기 대비 11.5%, 전년 동기 대비 7.1%를 기록할 것으로 전망된다며 전분기 턴어라운드 조짐이 뚜렸했던 해외 철강법인의 이익 개선세가 지속되고 있는 것으로 파악돼 브라질 CSP 프로젝트 완공에 따른 E&C 부문의 손실을 일부 상쇄할 것으로 전망했다.

가동초기 CSP의 손실 가능성과 상호보유중인 NSSMC 주가 하락에 따른 지분가치 손상 차손 발생 등으로 연결 기준 세전이익은 2,818억원 수준을 기록할 것으로 추정했다.

이와 함께 전방산업 부진으로 상반기 실수요가향 단가 인상은 중국발 가격 모멘텀에도 제한적이었던 모습을 보였으며 5월부터 중국발 가격 모멘텀이 둔화되고 원가 역시 안정화된 양상이지만 일본 고로사들의 최근 판재 가격 인상을 감안할 때 하반기 일부 수요가향 단가 인상 여지는 열어둘 필요가 있다고 밝혔다.

또한 올해 중국 철강재 수요 상황을 감안할 때 4분기 성수기를 앞둔 재고 확충(Restocking)이 재개될 가능성에 무게를 두고 있다며 이에 따른 중국발 가격 모멘텀으로 포스코의 평균출하단가는 4분기부터 추가 개선될 것으로 기대된다고 밝혔다.

유재혁 기자

yjh@steelnsteel.co.kr