장봉희 계장은 철강보 2월호에 개제된 ‘RCEP 체결과 철강시장 영향’에서 ASEAN 5개국의 철강수요가 지난 10년간 68% 성장했는데 수요 증가에 비해 자체 생산능력이 부족해 한중일을 비롯한 많은 국가 들이 ASEAN 시장 진출에 관심을 기울이고 있다고 전했다.

2019년 기준 RCEP 참여국의 글로벌 조강생산 비중은 65%, 철강수요는 63%. 철강재 교역(수출 기준)은 34%를 차지하고 있다.

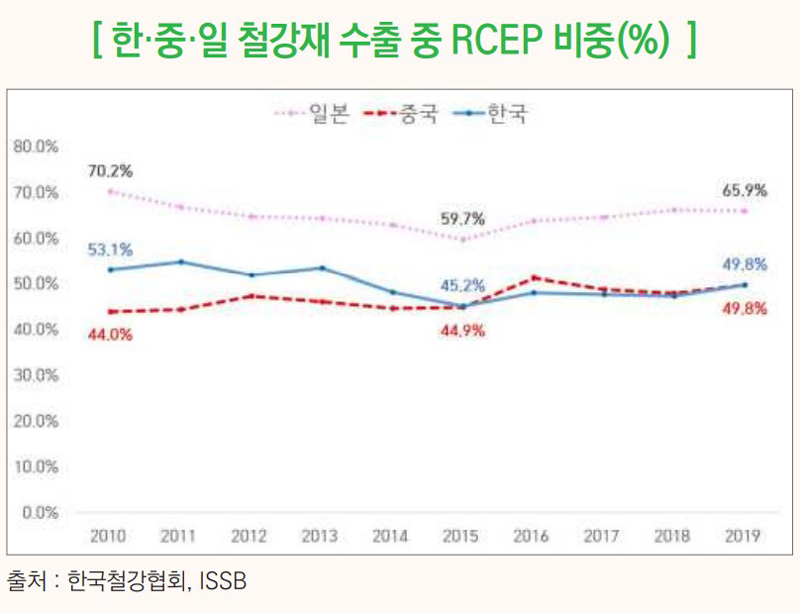

장봉희 계장은 RCEP 회원국들 간 철강 교역을 살펴보면 중국과 일본의 동북아향 수출은 지난 10년 동안 5~10%p 감소했으나 ASEAN향은 큰 폭으로 증가했는데 한국의 경우 ASEAN향 수출은 20%대를 기록하고 있으나 중국, 일본과 비교하면 열세를 보이고 있다고 지적했다.

다만 이번 RCEP 체결을 계기로 품목별 관세 차등적용에 따른 일본, 중국 대비 관세율 격차가 감소함에 따라 한국의 철강수출 경쟁력이 제고될 것으로 기대했다.

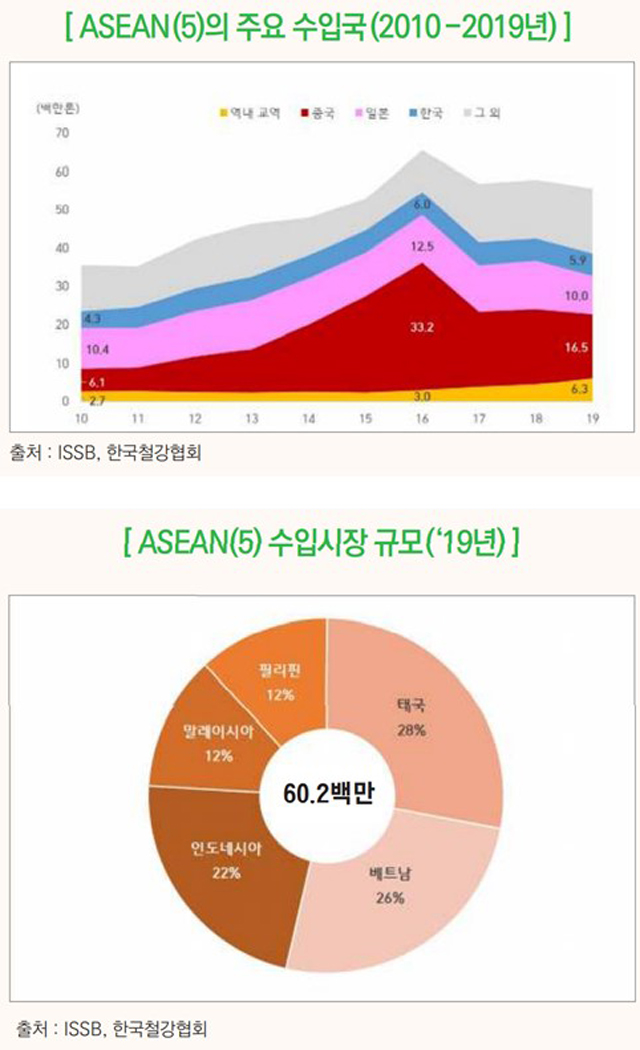

ASEAN 10개 국가의 철강수입은 6,000만 톤으로 EU 28개국 다음으로 큰 수입 시장을 형성하고 있으며, 태국, 베트남, 인도네시아, 말레이시아, 필리핀의 시장 규모가 큰 것으로 나타났다.

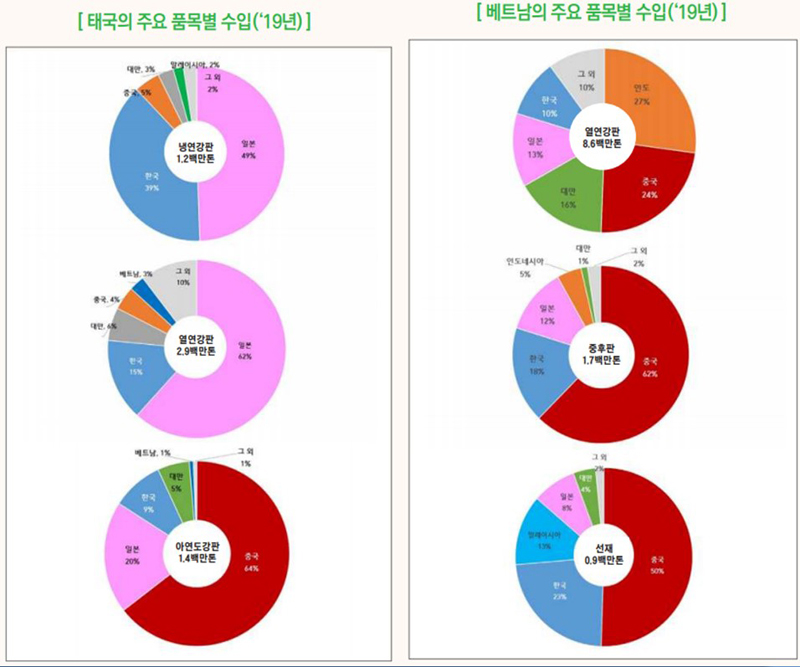

ASEAN 국가별로는 태국의 경우 일관제철소가 없고 일본 기업 유치에 따른 현지 공장 수요로 일본산 철강 수입 점유율이 높은 편이며 중국산 수입도 늘어나는 추세다.

2019년 기준 한국의 주요 수출 품목은 냉연강판, 열연강판, 아연도강판인데 냉연강판과 열연강판의 점유율은 일본과 중국 사이인 반면 아연도강판 점유율은 10% 미만으로 중국, 일본 대비 낮은 것으로 나타났다.

코로나19에도 2020년 조강생산량 성장률 12%를 기록한 베트남의 경우 포모사하띤(FHS), 호아팟(Hoa Phat)그룹의 일관제철소 신규 가동으로 철강수입은 감소하는 모습을 보였으나 미국∙EU등지로의 수요 증가세 덕분에 열연강판 수입은 여전히 높은 수준이다.

2019년 기준 한국의 주요 수출 품목은 열연강판, 중후판, 선재인데 열연강판의 경우 중국, 일본 대비 수출량이 적으나 중후판, 선재의 경우 중국보다는 적어도 일본보다는 많은 것으로 나타났다.

인도네시아의 경우 철강 수입량이 2012년 1,200만 톤에서 2019년 1,350만 톤으로 증가했다. 조코위 정권의 강력한 인프라 투자와 자동차 생산 허브로의 도약 모색 덕분에 철강수요는 지속적으로 증가할 것으로 기대된다.

2019년 기준 한국의 주요 수출 품목은 열연강판, 냉연강판, 아연도강판인데 해당 제품들의 수출 규모는 중국, 일본 대비 작은 것으로 나타났다.

장봉희 계장은 한국과 일본이 철강재 무관세 국가라는 사실과 한중 FTA 체결을 감안하면 RCEP 체결에 따른 중국, 일본향 관세 인하 효과는 없겠으나 ASEAN의 경우 관세 장벽이 한층 낮아질 것으로 예상했다.

특히 태국의 경우 일본의 우위가 줄어들면서 현재 2위인 한국의 시장점유율이 높아지는 기회를 마련할 수 있을 것으로 내다봤다.

다만 인도네시아향 열연강판 수출의 경우, RCEP 체결 이후 기존에 유리했던 관세율 적용이 사라지면서 한국의 시장 점유율이 낮아질 가능성도 존재하기 때문에 품목별 수요와 현지 상황에 대한 꾸준한 모니터링이 필요하다고 지적했다.

장봉희 계장은 코로나19이후 글로벌 밸류체인이 재편되는 과정에서 RCEP과 같은 지역 무역 협정이 보다 활발한 철강교역과 상호간의 신뢰 향상에 기여할 수 있을 것으로 기대했다.

김연우 기자

kyw@steelnsteel.co.kr