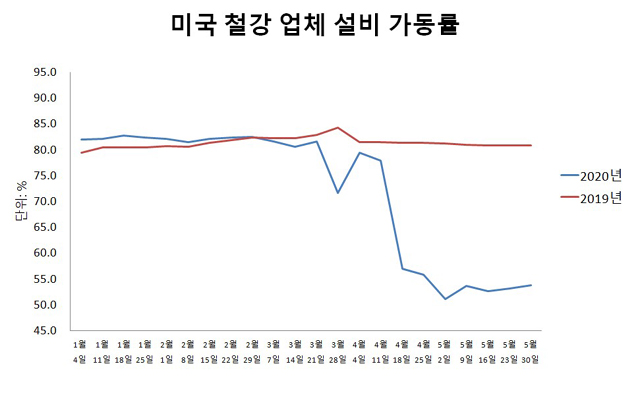

5월 30일 기준, 미국 철강사들의 설비 가동률은 53.8%를 기록했다. 전주 대비 0.6%p 늘어났으나 전년 동기 대비 27%p 낮은 수준이다.

80%를 상회하던 미국 철강사의 설비 가동률은 코로나 19 사태가 가시화됐던 3월 말부터 70%대로 하락했으며 4월 중순에는 50%대까지 떨어졌다.

주간 조강 생산량만 살펴봐도 5월 마지막 주의 조강 생산량은 120만 6,000톤으로 전주 대비 1.3% 증가했으나 전년 동기 대비 35.9% 감소했다.

2020년 1월 1일~5월 30일 평균 설비 가동률은 69.3%로 전년 동기 대비 12.1%p, 누계 조강 생산량은 3,429만 6,000톤으로 전년 동기 대비 16.1% 감소했다.

미국철강협회(AISI)는 코로나 19 여파로 2020년 철강 완제품 수입량이 전년(2,105만 1,000톤) 대비 17.1% 감소한 1,745만 6,000톤을 기록하며 2,000만 톤에도 미치지 못할 것이라 예상했다.

총 철강재 수입량은 2019년 2,793만 7,000톤에서 2020년 2,755만 6,000톤으로 감소할 것이라 전망했다.

잉곳, 빌릿, 슬라브, 기계구조용 강관(Mechanical Tubing), 철근의 수입량은 늘겠으나 라인 파이프의 수입은 전년 대비 57%, 유정용 강관은 36%, 석도강판은 21% 감소할 것으로 내다봤다.

국가별로는 터키산 제품 수입량이 전년 대비 91.2%, 브라질산 제품 수입량이 전년 대비 18% 증가하겠으나 베트남산 제품 수입량은 전년 대비 52% 감소할 것으로 전망했다.

시장에서는 미국의 제조업 PMI가 4월 41.5에서 5월 43.1로 소폭 상승했으나 전세계적으로 코로나 19 사태가 아직 해결되지 않은 상황에서 플로이드 사망사건 시위, 미·중 무역갈등 재점화 등으로 미국 경기 및 철강 산업의 회복세를 기대하긴 힘들 것으로 예상했다.

다만 미국의 열연 가격은 강세를 지속했다. 에너지 가격평가기관인 아르거스 미디어(Argus Media)는 미국 열연 내수 가격 지수가 숏톤당 505.5달러(Ex-work)를 기록하며 전주 대비 숏톤당 4달러 상승했다고 밝혔다.

5월 21일 아르셀로미탈, US 스틸, SAAB 등이 판재류 유통 가격을 숏톤당 40달러 인상하면서 미국 열연 밀들의 최저 오퍼가는 숏톤당 540달러 대를 형성하고 있는 것으로 나타났다.

건설 프로젝트 지연으로 철강 수요는 침체되어 있으나 미국 내 메이커들이 가격 인하 의지가 없기에 내수 가격 상승세는 지속되고 있는 것으로 알려졌다.

수입 가격은 하락세를 보였다. 미국 向 한국산 열연 오퍼가는 숏톤당 480달러(DDP: 관세지급인도)로 종전 대비 5.4% 하락했다.

한편 미국 상무부는 지난 2일 무역확장법 232조에 근거해 수입산 바나듐의 국가 안보 위협 여부에 대한 조사를 시작했다고 밝혔다.

2019년 미국의 바나듐 소비량은 8만 3,000톤이었는데 이 가운데 자국 생산량은 470톤에 불과했다. 페로바나듐은 45%를 호주, 22%를 캐나다, 14%를 러시아, 11%를 한국에서 하는 것으로 알려졌다. 오산화바나듐은 44%를 브라질, 중국에서 11%, 대만에서 6% 수입하고 있다.

김연우 기자

kyw@steelnsteel.co.kr