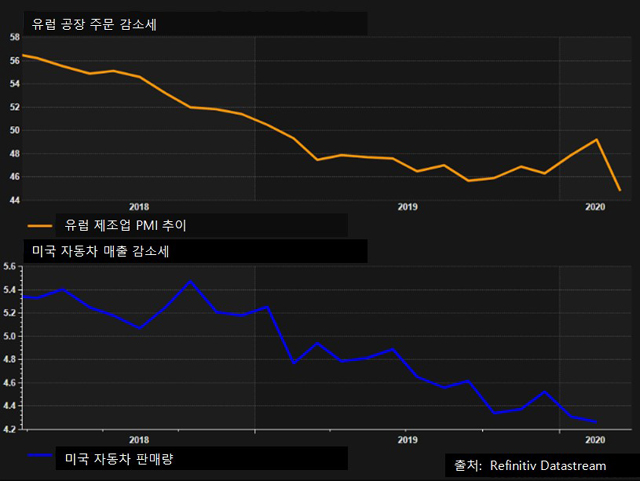

코로나19가 확산되면서 폭스바겐과 같은 대형 자동차 메이커들이 공장 가동을 중지하고 있다. 철강산업에서 자동차 비중이 큰 미국은 철강 수요가 80% 이상 급감할 것으로 전망이 나오고 있다.

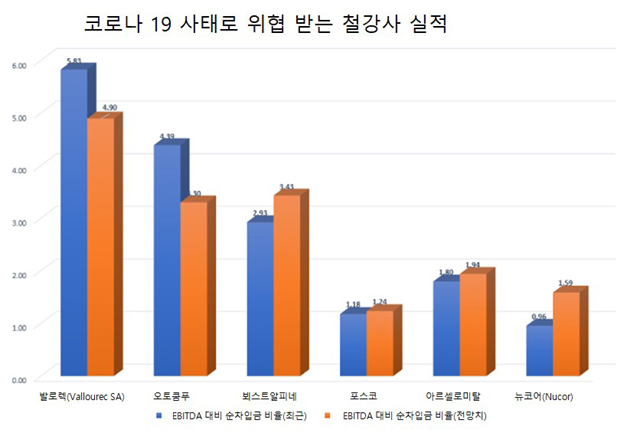

유럽 현지에서는 그나마 미국은 전기로사 중심이고, 고로사는 33%에 불과하다. 반면 유럽은 60%가 고로이기 때문에 상대적으로 이번 코로나19 영향이 더 클 것으로 보인다. 아르셀로미탈, 포스코 등을 제외한 유럽 철강사들은 극심한 자금난에 시달릴 것으로 예상했다.

유럽 스테인리스 생산업체 오토쿰푸(Outokumpu)는 최악의 경우 수익이 2009년 수준보다 적을 수 있다는 전망이 나오고 있다. 뵈스트알피네(Voestalpine)는 2019년 3분기부터 2020년 1분기까지만 순차입금 36억 5,000만 유로(약 39억 9,144만 달러)를 기록했던 것으로 알려졌다.

Capital Economics 사는 2015년 이후 처음으로 2020년 철강 생산량이 전년 대비 줄어들 것으로 전망했다. 코로나 19 사태 이후 2020년 4월 1일 기준 연간 생산능력 1,900만 톤 규모의 9기 고로가 가동을 멈췄으며, 미국의 경우 연간 생산능력 600만 톤 규모의 철강 공장들이 휴업에 나선 것으로 나타났다.

중국 철강전문조사기업인 스틸홈(Steelhome)은 코로나 19 확산세에서도 중국 철강사들이 70%대 가동률을 유지하면서 철강 생산을 강행함에 따라 유통재고가 1월 초 888만 톤에서 3월 27일 기준 2,472만 톤까지 증가했다고 밝혔다.

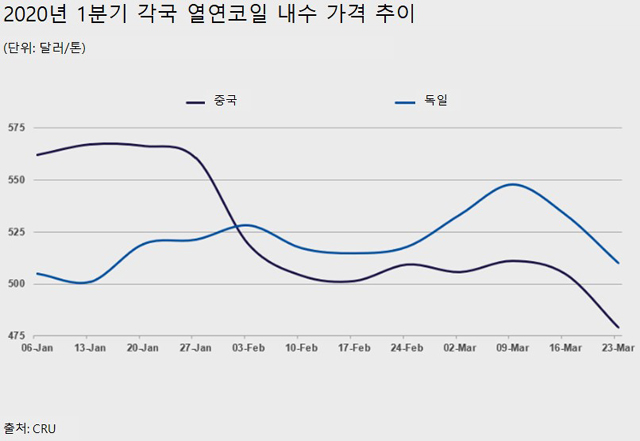

춘절 연휴로 인한 수요 지연으로 하락했던 중국 가격은 코로나 19 글로벌 확산세로 인해 저점을 유지할 것이며 유럽과 미국의 철강 가격 역시 수요 부진과 중국을 비롯한 다수 국가의 과잉 재고 및 저가 공세로 인해 하락세를 면치 못할 것으로 예상했다.

글로벌 시장조사업체 BMO 캐피털은 3월 하순 톤당 548달러였던 미국 열연 코일 내수 가격 2020년 하반기에 톤당 525달러까지 떨어질 것으로 전망했다.

김연우 기자

kyw@steelnsteel.co.kr