업계에 따르면 보산강철의 3분기 연결실적은 매출액 761억 위안(약 12조 9,000억원), 영업이익 37억 위안(약 6,384억원)으로 집계됐다. 매출액은 지난해 같은 기간보다 1% 줄었고, 영업이익은 51.3% 급락한 것. 기간환율은 1위안 당 170.2원으로 산정했다.

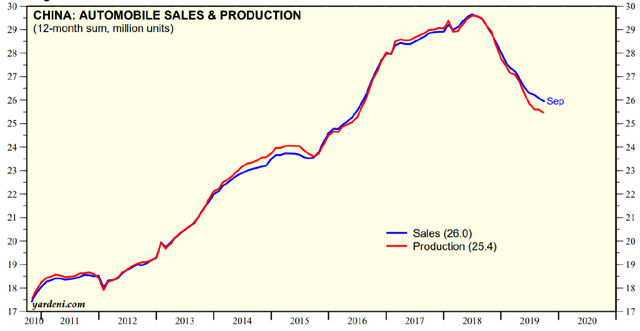

실제로 1월부터 9월까지 중국 자동차 내수 판매량은 지난해 같은 기간보다 10.3% 급감한 1,837만대로 집계된 바 있다. 자동차 강판 연계 물량이 주력인 보산강철로서는 타격이 클 수밖에 없었다.

원재료 가격이 오르면서 제품 출고가격 인상 또한 불가피했다. 8월과 9월에 걸쳐 열연과 냉연 제품을 각각 200위안씩 인상했고, 같은 기간 석도강판 등 제품 가격도 인상했다. 그러나 악화되는 실적을 막을 수는 없었다.

4분기 실적도 낙관하긴 어렵다는 평가다. 철광석 등 원자재 가격이 안정세를 찾아가곤 있지만, 주요 전방산업인 자동차 시장의 회복세가 더딘 것이 뼈아프다. 이런 가운데 보산강철은 10월 한 달 열연 가격은 내리고, 냉연도금재 판매 가격은 올리는 스탠스를 취했다.

품목별로는 열연코일과 후판을 톤당 100위안 인하하고, 냉연 및 도금판재류는 톤당 100~150위안 인상했다. 산세강판과 전기강판(방향성, 무방향성) 가격은 동결했다.

업계 관계자들은 자동차 및 가전제품 수주가 증가하는 성수기에 발맞춰 냉연도금판재류 수익성을 개선하려는 의도로 보고 있다.

최양해 기자

cyh@steelnsteel.co.kr