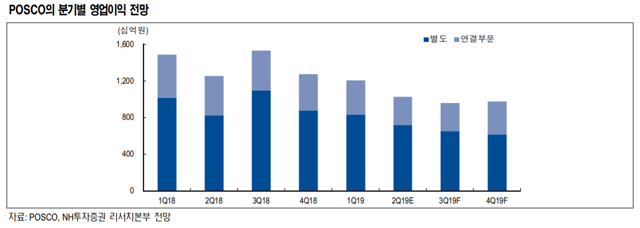

12일 NH투자증권이 발표한 보고서에 따르면 포스코의 올 2분기 영업이익은 1조 239억원, 지배주주순이익은 5,690억원을 기록했다. 이는 NH투자증권이 예상한 컨센서스에 다소 못 미치는 수치다. 영업이익의 경우 컨센서스를 7.5% 밑돌았고, 지배주주순이익은 기대치보다 13.2% 하회했다.

변종만 NH투자증권 연구원은 이 같은 이익 감소 원인을 두 가지로 분석했다. 먼저 조강 톤당 원료 투입가 상승을 꼽았다. 조강 톤당 원료 투입 가격은 2분기 들어 2만원 상승한 바 있다.

아울러 제품 판매량 감소도 원인으로 꼽았다. 포스코의 제품 판매량은 전 분기 대비 5.4% 줄었다. 변 연구원은 이 같은 현상을 환율의 영향으로 봤다. 원화가 약세를 보이며 ASP(제품판매단가)가 올랐기 때문이란 것. 환율효과로 인한 포스코 제품 가격 상승분은 전 분기 대비 약 1만 3,000원으로 추정된다.

향후 전망은 당분간 비슷할 것으로 내다봤다. 변 연구원은 “커진 원가 부담을 전가하기 위해 철강 가격의 상승을 기대하겠지만, 수익성 개선이 쉽지 않을 것”으로 분석했다.

최양해 기자

cyh@steelnsteel.co.kr