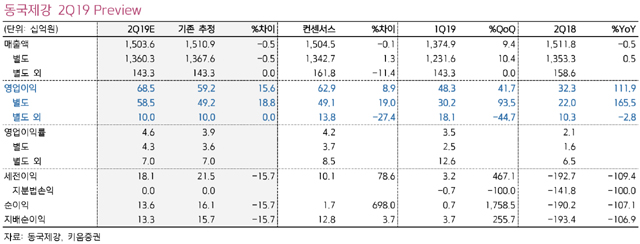

12일 키움증권이 발표한 기업분석 보고서에 따르면 동국제강의 2분기 영업이익은 685억원으로 집계됐다. 이는 키움증권이 예상한 592억원과 시장 컨센서스(629억원)를 크게 웃도는 수준이다. 별도 영업이익 또한 585억원을 기록해 키움증권 추정치(492억원)를 상회했다.

이종형 키움증권 연구원은 동국제강의 이 같은 수익성 개선 배경에는 크게 세 가지 요인이 있다고 분석했다.

첫째는 철근을 중심으로 봉형강 수익이 견고했다는 점, 둘째는 환율이 오르며 냉연·도금 수출마진이 개선됐다는 점, 셋째는 비조선용 제품을 중심으로 후판 가격이 올랐다는 점을 꼽았다.

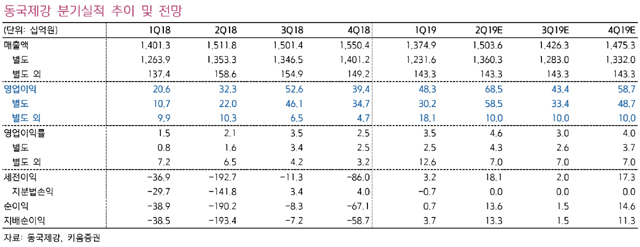

이와 함께 동국제강이 균형 잡힌 제품 믹스를 통해 안정적인 이익체력을 확보하고 있다는 평가도 곁들였다. 실제 지난해 동국제강의 제품별 매출 비중은 철근·형강 51%, 냉연·도금 32%, 후판 13%, 기타 4%로 봉형강과 판재가 조화로운 균형을 이룬 바 있다.

이 연구원은 하반기 실적에 대해서도 고무적인 전망을 내놨다. 봉형강의 경우 수요 둔화로 인해 수익성이 다소 떨어질 수 있겠지만, 판재류 제품가격이 오르면서 전반적인 이익 수준을 유지할 것이라 분석했다.

판재류 가격 상승을 예상하는 이유로는 철광석 가격이 급등함에 따라 포스코, 현대제철 등 고로사의 원가 부담이 높아졌음을 꼽았다.

최양해 기자

cyh@steelnsteel.co.kr